Archive for the ‘相続の基本・手続き’ Category

相続関係説明図とは?書き方や法定相続情報一覧図との違い、原本還付のメリット

親御様が亡くなり、不動産の名義変更(相続登記)の手続きを始めようとしたとき、まず驚かれるのが「集めなければならない戸籍の多さ」ではないでしょうか。

出生から死亡までの連続した戸籍、相続人全員の戸籍……これらを取得するだけでも大変な労力と費用がかかります。「やっと集めたこの大切な戸籍の束を、役所に提出してしまって大丈夫なの?」「銀行の手続きでも使うのに、戻ってこなかったらどうしよう?」そんな不安を抱える方も多いはずです。

実は、法務局での登記申請の際、「相続関係説明図(そうぞくかんけいせつめいず)」という書類を作成して提出することで、提出した戸籍謄本等の原本を返却してもらうことができます。これを「原本還付(げんぽんかんぷ)」と言います。

今回は、相続手続きをスムーズに進めるために欠かせない「相続関係説明図」について、その役割や書き方、そして最近よく耳にする「法定相続情報一覧図」との違いについて解説します。

1.相続関係説明図とは?作成する最大の目的は「原本還付」

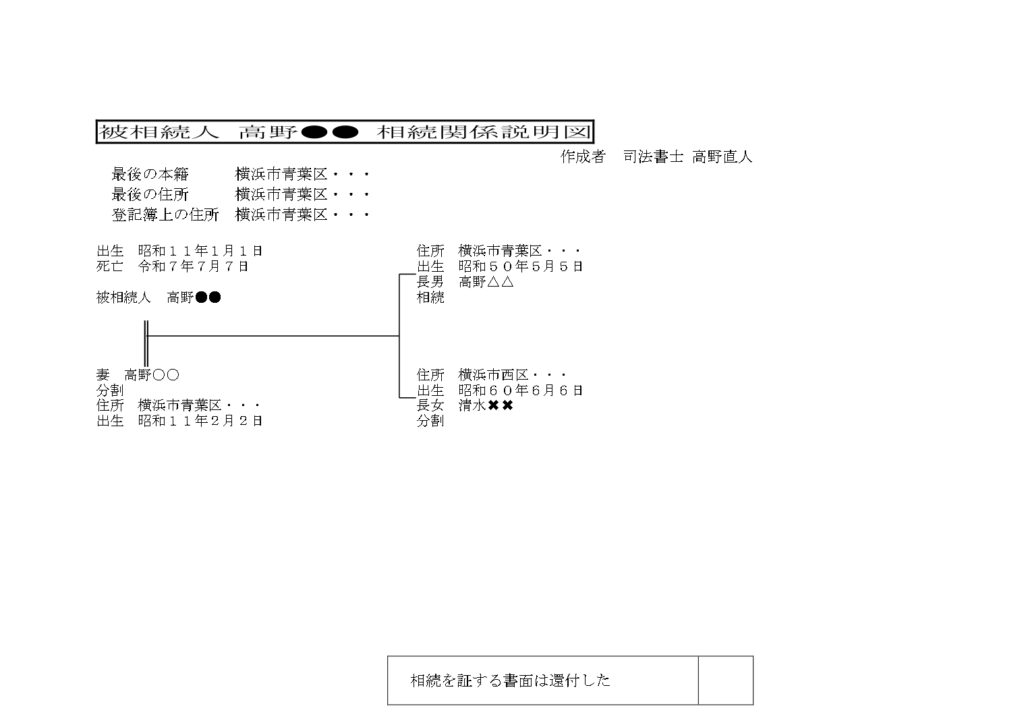

相続関係説明図とは、亡くなられた方(被相続人)と、財産を受け取る相続人の関係を、家系図のように整理した一覧図のことです。

相続登記の申請において、この図の提出は法律上の義務ではありません。しかし、実務上はほとんどのケースで作成・提出されています。その最大の理由は、提出した戸籍等の原本を返してもらうため(原本還付)です。

■原本還付(げんぽんかんぷ)のメリット 通常、法務局に書類を提出すると、それらは役所で保管され手元には戻りません。しかし、相続関係説明図を添えて「原本還付」の手続きを行うと、登記官が「図の内容」と「戸籍の内容」が一致していることを確認した後、戸籍謄本等の原本を返却してくれます(※説明図自体は返却されません)。

これにより、以下の3つの大きなメリットが生まれます。

- 費用の節約: 1通450円〜750円かかる戸籍を何セットも取得する必要がなくなり、数千円〜数万円の節約になります。

- 手続きの効率化: 戻ってきた戸籍の原本を、そのまま銀行の解約や証券会社、保険金の請求、相続税の申告などに使い回すことができます。

- 手間の削減: 戸籍をコピーして「原本と相違ありません」と書いてハンコを押す……という膨大な事務作業を省略できます。

2.相続関係説明図と法定相続情報一覧図の違い

近年、「法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)」という書類が登場しました。これは2017年から始まった新しい制度です。どちらも「相続関係を示した図」ですが、法的な効力や使い道には大きな違いがあります。

| 項目 | 相続関係説明図 | 法定相続情報一覧図 |

| 書類の性質 | 私的な書類(作成者が署名) | 公的な証明書(法務局が認証) |

| 主な使い道 | 法務局での原本還付用 | 銀行、保険、登記、税務署など多用途 |

| 作成の自由度 | 高い(遺産分割の結果も記載可) | 厳格(法定相続人のみ記載) |

| 発行手数料 | 無料(自作の場合) | 無料(法務局で発行) |

| 申請の手間 | 作成して登記と一緒に提出 | 専用の申出書を作成し法務局へ申請 |

最大の違いは、「公的な証明力があるかどうか」です。 法定相続情報一覧図は、法務局の登記官が内容を確認して認証文を付した「公文書」扱いとなるため、これ1枚あれば戸籍の束を持ち歩かなくても各種手続きが可能になります。

3.どちらを作成すべき?判断のポイント

「結局、うちはどっちを作ればいいの?」と迷われる方のために、判断基準をまとめました。

A. 「相続関係説明図」で十分なケース

- 手続き先が少ない場合: 自宅の土地・建物の名義変更(相続登記)だけで、銀行口座などはほとんどない場合。

- 急いでいる場合: 法務局への事前申出などの手間をかけず、すぐに登記申請を行いたい場合。

- 遺産分割の内容も図に反映させたい場合: 「誰が相続したか」「誰が遺産はいらないと言ったか(分割)」を図の中に書き込みたい場合。

B. 「法定相続情報一覧図」を取得した方がいいケース

- 手続き先が多い場合: 銀行や証券会社の口座が複数あり、同時に手続きを進めたい場合。

- 遠方の手続きがある場合: 郵送でのやり取りが多く、戸籍原本の返却待ち時間を短縮したい場合。

- 相続税の申告が必要な場合: 税務署への提出書類としても利用可能です。

4.相続関係説明図の書き方と必要書類

ここでは、一般的な「相続関係説明図」の作成手順を解説します。パソコン(ExcelやWord)でも手書きでも構いませんが、修正が容易なパソコンでの作成をおすすめします。

【ステップ1】必要な書類を集める 正確な図を作るために、まずは以下の書類を揃えます。(例:父が亡くなり、母と子が相続人のケース)

- 被相続人(亡くなった方)の出生から死亡までの連続した戸籍謄本等

- 被相続人の住民票の除票(または戸籍の附票)

- 相続人全員の現在の戸籍謄本

- 相続人全員の住民票

【ステップ2】記載すべき項目を確認する

- タイトル: 「相続関係説明図」と大きく記載。

- 被相続人の情報: 氏名、最後の本籍、最後の住所、生年月日、死亡年月日。

- 相続人の情報: 氏名、住所、生年月日、続柄(「妻」「長男」など)。

- 相続の結果:

- 不動産を取得する人 → 「(相続)」

- 遺産分割で取得しない人 → 「(分割)」

- 遺言で取得する人 → 「(遺言)」

【ステップ3】家系図を作成する 夫婦は二重線、親子は一本線で結びます。法務局のウェブサイト等にある記載例を参考に、関係性が一目でわかるように配置しましょう。最後に、作成者の署名・押印欄を設けることもあります(司法書士作成の場合)。

5.自分で作成するのが難しいケースと専門家への依頼

相続人が「配偶者と子供だけ」といったシンプルな関係であれば、ご自身で作成することも可能です。しかし、以下のようなケースでは作成が複雑になり、ミスが発生しやすくなります。

- 数次相続(すうじそうぞく): 相続手続き中に相続人の一人が亡くなり、さらに次の相続が発生している場合。図面上で二つの相続関係を表現する必要があります。

- 代襲相続(だいしゅうそうぞく): 被相続人より先に子供が亡くなっており、孫が相続人になる場合。「被代襲者」などの専門的な記載が必要になることがあります。

- 兄弟姉妹が相続人: 子供がおらず、両親も他界しているため、兄弟姉妹や甥・姪が相続人になる場合。戸籍の収集範囲が非常に広くなります。

- 複雑な親族関係: 離婚、再婚、養子縁組、異母兄弟などが含まれる場合。

■司法書士に依頼するメリット 司法書士に相続登記をご依頼いただく場合、通常は相続関係説明図の作成も業務に含まれています。

- 戸籍収集の代行: 面倒な戸籍集めから全て任せられます。

- 正確な図面の作成: 法的な間違いのない図面をプロが作成します。

- 最適なアドバイス: お客様の状況に合わせて、「今回は法定相続情報一覧図を取得しておいた方が、後の銀行手続きが楽ですよ」といった提案も可能です。

「相続関係説明図」は、単なる家系図ではなく、大切な戸籍原本を取り戻し、相続手続き全体を効率化するための重要なツールです。

- 手続き先が少ないなら「相続関係説明図」

- 手続き先が多いなら「法定相続情報一覧図」

ご自身の状況に合わせて最適な方法を選びましょう。 もし、「自分の場合はどちらがいいの?」「複雑な関係で図が書けない」とお悩みでしたら、ぜひ一度専門家にご相談ください。

高野司法書士事務所では、横浜エリアを中心に数多くの相続手続きをサポートしております。戸籍の収集から図面の作成、登記申請まで、トータルでサポートいたします。まずは無料相談をご利用ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

登記事項証明書(登記簿謄本)の見方と取り方を司法書士がわかりやすく解説

相続手続きや不動産の売却、住宅ローンの申し込みなどで、「法務局で、不動産の登記事項証明書(とうきじこうしょうめいしょ)を取ってきてください」と言われたことはありませんか?

「初めて聞く名前だけど、どんな書類?」 「昔聞いた『登記簿謄本』とは違うの?」

そんな疑問をお持ちの方へ。 この記事では、不動産手続きの基本となる「登記事項証明書」について、見方やスムーズな取得方法を解説します。

これから実家の相続などを控えている方は、ぜひ参考にしてください。

1.登記事項証明書とは?(謄本との違い)

登記事項証明書とは、一言でいうと「不動産の履歴書」であり「身分証明書」のようなものです。

その土地や建物が「どこにあり、どれくらいの広さか(物理的状況)」「誰が持っていて、どんな権利が付いているか(権利関係)」といった情報が、法務局のコンピュータに詳しく記録されています。この記録内容を専用の用紙に印刷し、証明したものが登記事項証明書です。

「登記簿謄本」と何が違うの?

多くの方が疑問に思うのが、「登記簿謄本(とうきぼとうほん)」との違いです。結論から言うと、名前が違うだけで、内容は同じものと考えて差し支えありません。

- 登記簿謄本: 昔、紙のバインダー(登記簿)で管理されていた時代、その紙をコピー(謄写)したもの。

- 登記事項証明書: 現在、コンピュータでデータ管理されている内容を出力して証明したもの。

今でも慣習的に「謄本(とうほん)」と呼ばれることが多いため、「謄本を取ってきて」と言われたら「登記事項証明書のことだな」と解釈して大丈夫です。

2.登記事項証明書の見方

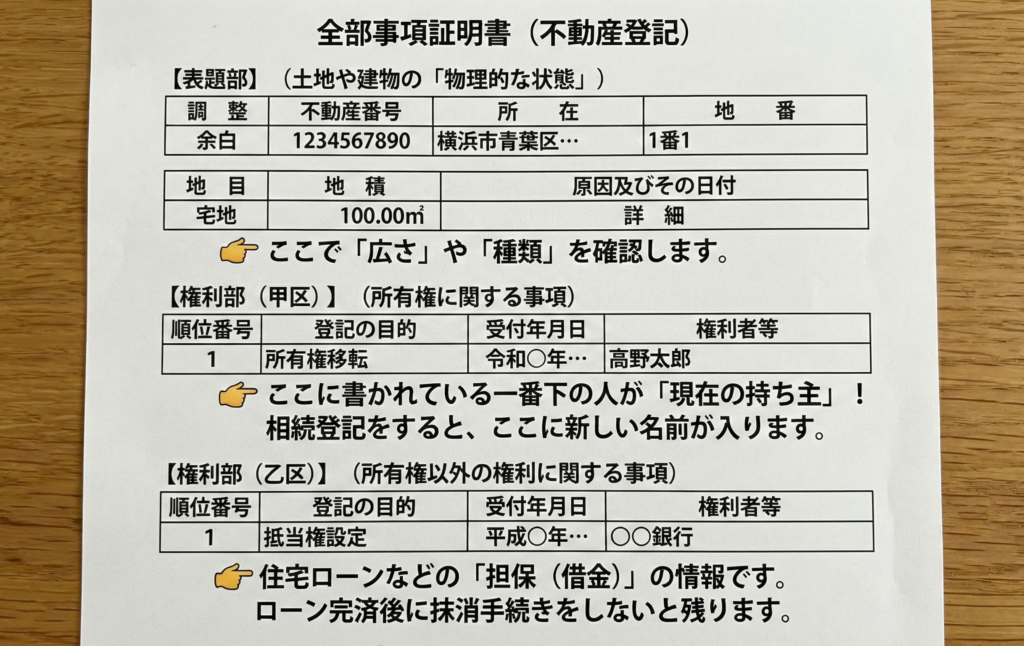

登記事項証明書には、難しい法律用語がたくさん並んでいますが、大きく3つのブロックに分けて見ると簡単に理解できます。

以下のイメージ図をご覧ください。

① 表題部(ひょうだいぶ)

「ここにある、こんな広さの土地(建物)です」という物理的な情報です。 相続の際は、固定資産税の納税通知書などと照らし合わせて、面積や地目が合っているか確認します。

② 権利部(甲区)(こうく)

「この不動産の持ち主(所有者)は誰か」が記録されています。 過去の持ち主から順番に記録されており、一番下に記載されているのが現在の所有者です。相続手続きをする際は、ここが「亡くなった方(被相続人)」の名義になっているかを確認します。

③ 権利部(乙区)(おつく)

「所有権以外の権利」が記録されています。代表的なのが、住宅ローンを組んだ時の「抵当権(ていとうけん)」です。 もし、完済しているはずの古い抵当権(明治・大正時代のものなど)が残っている場合は、抹消手続きが必要になります。

3.登記事項証明書の取得方法と費用

登記事項証明書は、誰でも・全国どこの法務局でも取得できます。「所有者本人しか取れない」「地元の法務局に行かないといけない」と誤解されがちですが、委任状も不要です。

取得方法は主に3つあります。

① 法務局の窓口へ行く

最寄りの法務局に行き、申請書を書いて提出します。

- 手数料: 1通 600円

- メリット: その場ですぐ受け取れる。書き方を係員に聞ける。

- デメリット: 平日しか開いていない。

② 郵送で請求する

申請書と返信用封筒、手数料分の収入印紙を同封して、法務局へ送ります。

- 手数料: 1通 600円(+郵送料)

- メリット: 法務局へ行く時間がない方向け。

- デメリット: 届くまで数日かかる。

③ オンラインで請求する

インターネットを使って請求し、自宅や会社へ郵送してもらう方法です。

- 手数料: 1通 520円

- メリット: 窓口(600円)より安く、法務局へ行く手間もゼロ。

- デメリット: 初回の利用者登録や操作に少し慣れが必要。

💡 急ぎの方・もっと安く済ませたい方へ オンラインで請求して、「受取だけ法務局の窓口へ行く」ことも可能です。 この場合、手数料は最安の490円になり、窓口での待ち時間もほとんどありません。「郵送を待つ時間がない!」というお急ぎの方におすすめです。

★注意:インターネット閲覧サービス(民事法務協会)について ネットで登記情報の中身だけを確認できる「登記情報提供サービス」もありますが、これはあくまで「閲覧」用です。公的な証明書ではなく、印刷しても認証文が付されないため、銀行や役所などに提出する際の書類としては使えません。提出用には「登記事項証明書」を取得してください。

4.相続登記の準備は、まず「証明書」の確認から

登記事項証明書は、現在の不動産の状態を証明する唯一の公的書類です。

「権利証(登記済証)があるから大丈夫」と思っていても、実はその後に一部を売却していたり、知らない間に親族の担保が入っていたりするケースもゼロではありません。 相続手続きや遺言書の作成を行う前には、必ず最新の登記事項証明書を取得し、「現在の名義人は誰か」「担保はついていないか」を正確に把握することがスタートラインになります。

5.高野司法書士事務所にご相談ください

「古い抵当権が残ったままになっていて不安だ」 「相続した不動産の名義変更を、戸籍集めから全て任せたい」

このようにお悩みの方は、高野司法書士事務所までお気軽にご相談ください。

当事務所は横浜市青葉区を拠点に、相続・遺言・登記手続きを専門としております。 地域密着のきめ細やかなサポートはもちろん、オンライン申請システムに対応しているため、全国どこの不動産の名義変更(相続登記)でも対応可能です。

また、「遠方に住んでいて事務所に行けない」「忙しくて時間が取れない」という方のために、Zoom等を用いたオンライン面談も実施しております。 難しい専門用語を使わず、お客様の状況に合わせて分かりやすくご説明いたします。

まずは無料相談にて、あなたのお悩みをお聞かせください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

【相続】タンス預金はなぜバレる?税務署が隠し財産を見抜く5つの理由

「親が亡くなり、遺品整理をしていたらタンスの奥から多額の現金が出てきた」 「銀行から引き出した現金を自宅に保管していた場合、相続税の申告は必要なの?」

相続の手続きを進める中で、こうした「タンス預金(自宅保管の現金)」の扱いに悩む方は少なくありません。中には、「銀行口座に入っているわけではないし、現金なら税務署にバレないだろう」と考えてしまう方もいらっしゃいます。

しかし、結論から申し上げますと、タンス預金は税務署に高い確率でバレます。 安易に隠してしまうと、後から「重加算税」などの重いペナルティを課されるだけでなく、相続人同士のトラブルに発展する可能性もあります。

今回は、なぜ税務署は隠し財産を見抜くことができるのか、その「5つの理由」と、タンス預金が見つかった場合の正しい対処法について、相続の専門家である司法書士の視点から解説します。

1.そもそも「タンス預金」も相続税の対象になる?

まず大前提として、タンス預金(手元現金)も立派な相続財産です。

相続税は、亡くなった方(被相続人)が保有していた「経済的価値のあるすべてのもの」に対して課税されます。預貯金、不動産、株式はもちろんのこと、自宅の金庫やタンス、仏壇の引き出しに入っていた現金も、すべて合算して申告する必要があります。

「へそくりだから」「家族も知らなかったから」という理由は通用しません。もし、これを除外して遺産分割協議を行ったり、税務申告を行ったりした場合、脱税や申告漏れとみなされるリスクがあります。

2.税務署がタンス預金を見抜く5つの理由

「現金そのものに名前は書いていないのに、なぜ税務署にバレるのか?」 多くの方が疑問に思う点ですが、日本の税務署(国税局)の調査能力は極めて高いです。彼らは現物を探すのではなく、「お金の流れ」と「データの整合性」からタンス預金の存在をあぶり出します。

ここでは、税務署がタンス預金を見抜く主な5つの手法を解説します。

1. 国税総合管理システム(KSK)によるデータ分析

税務署はKSK(国税総合管理システム)という巨大なデータベースを持っています。ここには、国民の過去の所得税の申告内容、固定資産の保有状況、支払調書などの情報が集約されています。

税務署は、亡くなった方の過去の収入から「これくらいの資産が残っているはずだ」という理論上の数値を算出します。 例えば、生涯で3億円の収入があったはずの人が、預金500万円しか申告していない場合、「差額はどこに消えたのか?(タンス預金ではないか?)」とシステムがアラートを出します。このデータとの乖離(かいり)が、調査のきっかけとなります。

2. 過去10年分の預金口座の入出金履歴

相続が発生すると、税務署は職権で金融機関に対し、被相続人の過去の取引履歴(通常過去10年分、場合によってはそれ以上)を照会することができます。

- 亡くなる直前の多額の引き出し

- 定期的な数十万円単位の引き出し

- 使途が不明な出金

これらは徹底的にチェックされます。「生活費に使った」と主張しても、領収書がなかったり、生活水準と比べて金額が大きすぎたりする場合は、「手元に現金として残っている」と判断されます。

3. 相続人(家族)の預金口座の動き

調査の対象は、亡くなった本人だけではありません。配偶者や子供、孫などの口座もチェックされます。 これを「名義預金」の調査といいます。

例えば、専業主婦である妻の口座に多額の入金があったり、収入に見合わない預金額があったりする場合、「夫(被相続人)の財産を移しただけではないか」と疑われます。また、相続発生直後に相続人の口座へ急な入金があれば、タンス預金を移したことがすぐに露呈します。

4. 不動産や高級車の購入履歴

税務署は登記情報も把握しています。もし、相続税の申告額が少ないにもかかわらず、相続人が相続直後にローンを組まずに不動産を購入したり、高級車を一括払いで購入したりしていれば、「その資金源は申告していないタンス預金ではないか?」と疑われます。

5. 相続税調査官による実地調査

データ分析で「怪しい」と判断された場合、税務調査官が自宅へやってくる「実地調査」が行われます。 調査官はプロフェッショナルです。金庫の中身はもちろん、タンスの裏、床下、怪しい封筒の束、さらには家族の会話の端々から隠し財産を見つけ出します。「お父様は現金を好む方でしたか?」といった何気ない質問から、タンス預金の存在を特定していくのです。

3.バレた時の代償は大きい!ペナルティとリスク

もしタンス預金を隠して申告し、それが税務調査で発覚した場合、本来払うべき税金に加えて、重いペナルティが課せられます。

- 過少申告加算税: 本来の税額より少なく申告していた場合の罰金。

- 延滞税: 納付が遅れたことによる利息のような税金。

- 重加算税: ここが最も恐ろしい点です。 「わざと隠した(仮装・隠蔽)」と判断された場合、最大40%もの重加算税が課されます。

また、税金の問題だけでなく、遺産分割協議のやり直しが必要になることも大きなリスクです。 「お兄ちゃん、実はタンス預金を隠し持っていたの?」と他の相続人にバレれば、親族間の信頼関係は崩壊し、泥沼の争いに発展しかねません。

4.タンス預金が見つかったらどうすべき?

実家の片付けなどでタンス預金が見つかった場合、以下の手順で適切に処理を行うことが、結果的に自分自身を守ることになります。

- 金額を正確に数える いつ、どこから、いくら出てきたかを記録し、証拠として写真を撮っておきましょう。

- 財産目録に記載する 預貯金や不動産と同じように、「現金」として財産目録に計上します。

- 遺産分割協議書に明記する 誰がその現金を相続するのかを話し合い、遺産分割協議書に「現金 〇〇円」と記載します。

- 正直に申告する 相続税の申告が必要な場合は、包み隠さず税理士に伝え、申告書に記載します。

5.相続手続きは「正確な財産調査」から始まります

タンス預金に限らず、株式、不動産、借金など、相続財産の全容を把握するのは非常に労力がかかる作業です。 「うっかり申告漏れをしてしまった」「後から借金が見つかって大変なことになった」という事態を防ぐためには、初期段階での正確な財産調査と、法的に有効な遺産分割協議書の作成が不可欠です。

高野司法書士事務所にお任せください

「実家から現金が出てきたけれど、どう扱えばいいかわからない」 「相続財産がどれくらいあるのか、正確に調査したい」 「後々のトラブルを防ぐために、きちんとした遺産分割協議書を作りたい」

このようにお悩みの方は、ぜひ高野司法書士事務所にご相談ください。

当事務所は、相続・遺言手続きを専門とする司法書士事務所です。 複雑な戸籍の収集から、預貯金・株式の解約手続き、不動産の名義変更、そしてもっとも重要な「遺産分割協議書」の作成まで、相続に関する手続きをトータルでサポートいたします。

タンス預金を含め、財産をどのように分けるのがご家族にとって一番円満か、法的な観点からアドバイスさせていただきます。また、相続税の申告が必要な場合は、信頼できる提携税理士をご紹介し、ワンストップで対応できる体制を整えております。

「隠す」のではなく「正しく引き継ぐ」ことが、故人の想いを大切にする一番の方法です。 無料相談も行っておりますので、まずはお気軽にお問い合わせください。お客様の不安を取り除き、スムーズな相続完了まで伴走いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

除籍謄本の取り方マニュアル

遺産相続の手続きを進める際、多くの方が初めて耳にするのが「除籍謄本(じょせきとうほん)」という書類かもしれません。除籍謄本は、故人(被相続人)の法定相続人が誰であるかを確定するために非常に重要な公的書類です。

この書類の収集は相続手続きの最初のステップでありながら、手間や時間がかかることが多く、不慣れな方にとっては複雑に感じられるかもしれません。

ここでは、除籍謄本とは何か、戸籍謄本との違い、そしてスムーズに取得するための具体的な方法を分かりやすく解説します。

1.除籍謄本の基礎知識:戸籍謄本との違い

除籍謄本は、その戸籍に記載されていた人が婚姻、転籍、または死亡などの理由によって全員いなくなった事実を証明する書類です。戸籍から全員がいなくなり、その戸籍が閉鎖された状態を「除籍」と呼びます。

戸籍謄本との違い

除籍謄本とよく似た書類に、戸籍謄本があります。この二つの主な違いは、戸籍内に現在も存命の人が残っているかどうかです。

• 戸籍謄本:現在も有効な戸籍であり、存命の人が一人でも残っている全員分の情報が記載された書類です。

• 除籍謄本:戸籍に記載されていた全員が抜けて、誰もいなくなった状態を証明する書類です。

相続手続きの実務上、亡くなった方(被相続人)の死亡の事実が記載されている戸籍(誰もいなくなり除籍となったものだけでなく、まだ存命の家族が残っている戸籍に死亡の記載がされている場合も含む)を広義的に「除籍謄本」と呼ぶこともあります。しかし、正式には全員がいなくなった戸籍が除籍謄本です。

なお、戸籍の情報が電子化されている自治体では、「除籍謄本」の代わりに「除籍全部事項証明書」という名称で交付されますが、記載内容や法的な効力は同じであり、相続手続きではどちらも問題なく使用できます。

2.除籍謄本が必要になる場面

除籍謄本は、ほぼすべての相続手続きにおいて必要とされます。

最も重要なのは、法定相続人を確定するための調査です。相続手続きを正確に進めるためには、被相続人の出生から死亡までのすべての戸籍の記録(戸籍謄本、除籍謄本、改製原戸籍謄本など)を連続性をもって収集する必要があります。この連続した戸籍の束を集める過程で、婚姻や転籍、死亡により閉鎖された過去の除籍謄本が欠かせません。

具体的には、以下のような場面で除籍謄本が必要になります。

- 不動産の名義変更(相続登記)

- 銀行預金の解約や名義変更

- 生命保険金の請求

- 相続税の申告

3.除籍謄本の取得方法:どこで取れるか

除籍謄本は、戸籍があった本籍地を管轄する市区町村役場で取得が可能です。

どこで取れる?本籍地以外での取得と広域交付

原則として、除籍謄本を取得できるのは、故人の本籍地のある市役所です。

故人が転籍(本籍地の移動)や結婚を繰り返していると、出生から死亡までに複数の本籍地があることが多く、その都度、それぞれの役所に請求する必要があります。

しかし、2024年3月以降、戸籍法の改正により「広域交付制度」が導入されました。これにより、請求できる人の範囲は限定されますが、本籍地以外の全国各地の市区町村役場の窓口でも、除籍謄本を一括で取得できるようになりました。

この広域交付を利用できるのは、本人、その配偶者、直系尊属(父母、祖父母など)、直系卑属(子、孫など)に限られます。兄弟姉妹や代理人は広域交付を利用できません。

取れる人(請求できる人)

除籍謄本には個人の重要な身分事項が記載されているため、誰でも自由に取得できるわけではありません。

原則として、除籍謄本を取得できる人は以下の通りです。

1. 除籍謄本に記載されている人(故人)の配偶者。

2. 除籍謄本に記載されている人の直系尊属(父母や祖父母など)または直系卑属(子どもや孫など)。

3. 上記の人々から委任状で依頼を受けた代理人(弁護士、司法書士などの専門家を含む)。

4. 正当な理由がある第三者(自己の権利行使や義務履行のために必要な場合など。例:債権者が相続人を確認する場合)。

兄弟姉妹など、直系にあたらない傍系の親族が相続人として請求する場合は、自身が相続人であることを証明する戸籍謄本類を提示する必要があります。

窓口または郵送での請求方法

除籍謄本を取得する方法は、主に窓口での申請と郵送での請求の2種類です。

1. 窓口での申請:

(1)本籍地の役所で請求する場合

請求書に記入し、本人確認書類、親族関係を証明できる書類、および手数料(1通750円)を提出します。即日で受け取れる点が最大のメリットですが、平日の開庁時間内に役所へ出向く必要があります。

(2)広域交付制度を利用する場合

本籍地以外の役所でも請求できる制度です。本人確認書類と手数料(1通750円)を提出します。即日交付される場合もありますが、役所によっては後日交付となることがあります。

2. 郵送での請求: 本籍地が遠方で役所へ行くのが難しい場合に有効な方法です。必要書類(請求書、本人確認書類の写し、親族関係を証明する書類、返信用封筒、手数料750円分の定額小為替など)を本籍地の役所に郵送します。郵送の場合は、申請から手元に届くまでに1〜2週間程度かかることがデメリットです。手数料は、郵便局で購入できる定額小為替で支払うのが一般的です。

コンビニ交付については、現在のところ除籍謄本は対象外であり、役所または郵送での申請が必要です。

4.除籍謄本を取得する際の注意点

スムーズに相続手続きを進めるために、いくつか知っておくべき注意点があります。

死亡直後は取得できない

人が死亡し、役所に死亡届が提出されても、戸籍に死亡の事実が反映されるまでには、通常1週間から10日程度の事務処理時間がかかります。そのため、亡くなった直後に除籍謄本を申請しても、まだ情報が反映されておらず、取得できない可能性が高いです。死亡届を提出してから10日ほど経過した後に申請するのが確実とされています。

出生から死亡までの連続性を確認

相続人調査においては、被相続人の出生から死亡までの連続した戸籍謄本類をすべて漏れなく集めることが不可欠です。結婚や転籍、法改正などで戸籍が変わるたびに過去の記録(改製原戸籍や除籍謄本)が必要になります。

一つでも書類に漏れがあると法定相続人を確定できず、相続手続きを進められない可能性があります。古い戸籍を遡る際は、前の戸籍の「従前戸籍」の記載を確認しながら、途切れなく書類を集めることが大切です。

古い除籍謄本の判読の難しさ

古い時代に作成された除籍謄本には、手書きで記載されていたり、旧字体や毛筆が使われていたりすることが多く、一般の方が正確に読み解くのは難しい場合があります。

特に相続人調査では、記載内容を正確に理解して次の戸籍の請求先を判断する必要があるため、判読に不安がある場合は、専門家に確認を依頼することが安心です。

5.相続手続きは専門家への依頼が安心

相続手続きの第一歩である戸籍の収集は、見た目以上に複雑で時間を要します。特に、被相続人様の出生から死亡に至るまでの連続した戸籍を途切れなく集め、その内容を正確に読み解く作業は、専門家でなければ困難を極めるケースも少なくありません。

私たち高野司法書士事務所は、相続・遺言手続きを専門としており、お客様が抱える煩雑な手続きの負担を軽減し、円滑で確実な相続の実現をサポートいたします。

戸籍謄本、除籍謄本、改製原戸籍の収集・読み解きはもちろん、その後の遺産分割協議書の作成、不動産の名義変更(相続登記)まで、相続手続き全般をワンストップで代行することが可能です。

「どこから手を付けて良いかわからない」「仕事が忙しく、役所に行く時間がない」「古い戸籍の字が読めない」といったお悩みをお持ちであれば、ぜひ一度ご相談ください。相続の専門家が、お客様の不安に寄り添い、確かな知識と経験で全力でサポートさせていただきます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

法定相続情報一覧図は手書きでOK?失敗しない作成手順&注意点

相続が発生すると、故人(被相続人)の財産を承継するための様々な手続きが必要になります。その際、相続人の特定や関係性を証明するために、膨大な量の戸籍謄本を収集し、手続きのたびに各機関に提出する手間が生じます。この煩雑な手続きを簡素化するために導入されたのが「法定相続情報証明制度」であり、その中心となるのが「法定相続情報一覧図」です。

本記事では、この法定相続情報一覧図の概要から、手書きでの作成が可能かどうか、そして失敗しないための具体的な作成手順と注意点について詳しく解説します。

1.法定相続情報一覧図とは?

法定相続情報一覧図とは、亡くなった方(被相続人)と、その相続人全員の関係性を一覧で分かりやすく図式化した公的な証明書です。これは、法務局が内容を確認・認証することで発行され、これまで相続手続きで必要とされた大量の戸籍謄本に代わるものとして利用できます。

2017年にこの制度が開始されて以来、相続手続きの負担軽減や不動産登記の促進に大きく貢献しています。

2.法定相続情報一覧図を活用するメリット

法定相続情報一覧図を利用することには、以下のような多くのメリットがあります。

手続きの効率化と時間短縮:

◦ 不動産の名義変更(相続登記)、預貯金の払い戻し・名義変更、株式や投資信託、自動車・船舶の名義変更、相続税の申告、遺族年金・未支給年金の請求、役員変更登記など、様々な相続手続きにおいて、戸籍謄本の束の代わりにA4サイズ1枚の法定相続情報一覧図の写しを提出することができます。

◦ これにより、各機関が戸籍謄本の内容を読み解く手間が大幅に削減され、手続きがスムーズに進みます。

複数枚の同時交付と再交付が可能:

◦ 申出時に必要な枚数を申請すれば、複数の写しを無料で交付してもらえます。これにより、複数の相続手続きを同時に進行させることができ、全体の期間短縮につながります。

◦ また、申出日から5年間は法務局で保管されるため、当初の申出人であれば期間中いつでも無料で再交付を受けることができます。

3.法定相続情報一覧図は手書きでも作成できる?

「法定相続情報一覧図」は、手書きでもパソコンでの作成でも差し支えありません。法務局のウェブサイトから提供されているひな形を利用することも可能です。

しかし、手書きで作成する際にはいくつかの注意点があります。

• 明瞭な楷書で記載する:判読が難しい崩し字で書くと、法務局でスキャンした際に文字が判別不能となる可能性があります。そうなると、手続きに使用できなくなる恐れがあるため、はっきりと、誰が見ても読める楷書で書くことが求められます。

• 消えない筆記具を使用する:鉛筆など、容易に消える筆記具での作成は認められていません。黒色のボールペンなど、永続性のあるインクを使用しましょう。

• 厳格な書き方ルール:法定相続情報一覧図は法務局が認証する公的な証明書であるため、記載内容や書式には厳格なルールが定められています。

これらの点から、手書きでの作成は可能であるものの、ミスなく確実に作成するためには、パソコンでの作成がより無難であると言えるでしょう.

4.失敗しないための法定相続情報一覧図の作成手順と注意点

法定相続情報一覧図を作成し、交付を受けるまでの流れは以下の通りです。

1. 必要書類の収集:

・被相続人の出生から死亡までのすべての戸籍謄本・除籍謄本・改正原戸籍謄本。

・被相続人の住民票の除票(取得できない場合は戸籍の附票)。

・相続人全員の現在の戸籍謄本または戸籍抄本。

・申出人の氏名・住所を確認できる公的書類の写し(運転免許証、マイナンバーカードなど)。

・作成する法定相続情報一覧図に相続人の住所を記載したい場合、各相続人の住民票。

◦ 数次相続の場合、最初の相続と次の相続をまとめて1枚の一覧図にすることはできません。それぞれの相続について個別に作成が必要です。

2. 法定相続情報一覧図の作成:

◦ タイトルには「被相続人 〇〇 法定相続情報」と記載します。

◦ 被相続人の情報:氏名、最後の住所、生年月日、死亡年月日を記載します。最後の本籍地は任意ですが、記載すると便利です。

◦ 相続人の情報:各相続人の氏名、生年月日、被相続人との続柄(例:「妻」「子」など)を記載します。住所の記載は任意ですが、記載すると住民票の写しの提出が不要になるなど、後々の手続きがスムーズになることがあります。

◦ 申出人となる相続人の氏名の横には「(申出人)」と併記します。

◦ 作成年月日、作成者の氏名、住所を記載します。

◦ 関係者の線でのつなぎ方:配偶者は二重線、親子は一重線で結ぶと分かりやすいでしょう。

◦ 押印は不要です。

3. 申出書の記入:

◦ 法務局のウェブサイトからダウンロードできる「法定相続情報一覧図の保管及び交付の申出書」に必要事項を記入します。

◦ 申出書にも押印は不要で、記名のみで差し支えありません。

◦ 利用目的欄には「株式の相続手続き」「遺産分割調停の申立て」など具体的な手続き名を記入し、必要な交付枚数を申請します。

4. 法務局への提出:

◦ 必要書類が揃ったら、以下のいずれかの法務局に提出します。

・被相続人の死亡時の本籍地

・被相続人の最後の住所地

・申出人の住所地

・被相続人名義の不動産の所在地

◦ 持参または郵送で提出が可能です。郵送の場合、戸籍謄本などの重要書類をやり取りするため、レターパックなど記録が残る方法が推奨されます。

◦ 提出された戸籍謄本などの原本は、手続き完了後に返却されます。

5. 法定相続情報一覧図の交付:

◦ 法務局での審査を経て、数日から1週間程度で認証印が押された法定相続情報一覧図が交付されます。混雑状況によっては2週間程度かかることもあります。

5.知っておきたい注意点

• 有効期限について:法定相続情報一覧図そのものに法的な有効期限は設けられていません。しかし、提出先の金融機関や証券会社などの民間機関によっては、独自ルールで発行日からの有効期限(例:3か月、6か月など)を定めている場合があります。手続きを行う前に、各提出先へ個別に確認することが重要です。

• 相続関係の変更と再作成:一覧図発行後に相続人に変更(例:養子縁組、認知など)があった場合、新しい一覧図を再申請する必要が生じる場合があります。また、相続放棄や相続欠格によって相続関係が変わった場合でも、一覧図そのものにはこれらの情報は記載されません。そのため、別途、相続放棄申述受理通知書や追加の戸籍謄本など、その事実を証明する書類が必要になる場合があります。

• 保管期間と再交付:法務局での一覧図の保管期間は、申出日の翌年から5年間です。この期間を過ぎると再交付はできず、再度最初から一覧図を作成し直して申出を行う必要があります。

6.専門家へのご依頼をご検討ください

法定相続情報一覧図の作成は、ご自身でも可能ですが、被相続人の戸籍が複数にわたる場合や、相続関係が複雑な場合には、戸籍の収集・読解から一覧図の作成まで、多くの手間と専門知識が必要となります。特に、普段仕事や家事で忙しい方にとっては、大きな負担となるでしょう。

このような場合、司法書士などの専門家に依頼することで、戸籍の収集から一覧図の作成、法務局への申出までの一連の手続きをスムーズに進めることができます。司法書士は不動産登記の専門家でもあるため、相続登記と法定相続情報一覧図の作成を同時に依頼することも可能で、手続きがより効率的になります。

相続手続きを円滑に進めるためにも、必要に応じて専門家のサポートを検討してみることをお勧めします。

法定相続情報一覧図の作成や相続に関するご不明な点、ご心配なことがございましたら、横浜市青葉区の高野司法書士事務所にご相談ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

代襲相続できない!ケース別解説

相続が発生した際、多くの方が直面するのが「誰が相続人になるのか」という問題です。特に、本来相続人となるはずだった方がすでに亡くなっている、または何らかの理由で相続権を失っている場合、「代襲相続(だいしゅうそうぞく)」という制度が関係してきます。この制度は、故人の意思を尊重しつつ、相続が次の世代に引き継がれるための重要な仕組みです。

しかし、代襲相続は常に発生するわけではありません。特定の状況下では、代襲相続が認められないケースも存在し、それが相続手続きをさらに複雑にすることがあります。本記事では、代襲相続ができる場合とできない場合を具体的なケース別に詳しく解説し、相続における疑問や不安を解消するためのお役立ち情報を提供します。

1.代襲相続とは?その基本的な仕組み

代襲相続とは、被相続人(亡くなった方)の本来の法定相続人が、相続開始時より前に死亡していた場合や、特定の理由で相続権を失った場合に、その法定相続人の子どもが代わりに遺産を相続する制度のことです。これにより、本来受け継がれるはずだった相続権が途切れることなく、次の世代に引き継がれます。

民法では、遺産を相続する権利を持つ法定相続人の範囲と順位が定められています。

・配偶者: 常に法定相続人となります。

・第1順位: 子。子がいない場合は孫、孫もいない場合はひ孫と、直系卑属(子孫)へと順位が移ります。

・第2順位: 父母。父母が両方ともいない場合は祖父母など、直系尊属(父母や祖父母)へと順位が移ります。

・第3順位: 兄弟姉妹。兄弟姉妹がいない場合は甥・姪へと順位が移ります。

代襲相続が発生するのは、このうち第1順位(子)と第3順位(兄弟姉妹)の法定相続人に「代襲相続の発生原因」がある場合です。

代襲相続が発生する主な原因

代襲相続は、以下の3つのいずれかの原因によって発生します。

1. 相続開始前に法定相続人が死亡している場合: 被相続人よりも先に、本来相続人となるべき子や兄弟姉妹が亡くなっているケースが最も一般的です。

2. 相続欠格(そうぞくけっかく)に該当する場合: 相続人が、被相続人や他の相続人を殺害しようとした、または遺言書を偽造・破棄・隠匿するなどの不正行為を行った場合に、法律上当然に相続権を失う制度です。この場合でも、その子孫に代襲相続が発生します。

3. 相続廃除(そうぞくはいじょ)に該当する場合: 被相続人に対する虐待や重大な侮辱、著しい非行などがあった相続人の相続権を、被相続人が家庭裁判所に請求し、奪うことができる制度です。相続廃除された相続人の子孫には代襲相続が発生します。

2.代襲相続が発生しない具体的なケース

代襲相続の条件を満たさない場合や、特定の状況下では代襲相続が発生しません。以下に、代襲相続ができない主なケースを解説します。

相続放棄をした場合

相続放棄をした法定相続人の子どもは、代襲相続人にはなれません。 これは、相続放棄をすると、その人は「はじめから相続人ではなかった」とみなされるため、相続権自体が存在しないことになり、次世代に引き継がれるべき相続権がないからです。

例えば、被相続人に多額の借金があり、その子ども(法定相続人)が相続放棄を選択した場合、その子どもの子ども(被相続人の孫)は代襲相続人として借金を相続することはありません。相続放棄は原則として「自己のために相続の開始を知った日から3ヶ月以内」に家庭裁判所に申述する必要があります。

被相続人より後に相続人が死亡した場合(数次相続)

代襲相続は、相続人が被相続人よりも「先に」死亡している場合に発生します。もし、被相続人の死亡後に、相続手続きを完了する前に相続人が亡くなった場合は、代襲相続ではなく「数次相続(すうじそうぞく)」として扱われます。この場合、先に亡くなった相続人の相続人が、その相続人の権利を引き継いで遺産分割協議に参加することになります。

遺言書で指定された受取人が死亡していた場合

被相続人が遺言書を作成し、特定の人物に財産を遺贈すると指定していたにもかかわらず、その受取人が遺言者よりも先に亡くなっていた場合、その遺言書に記載された当該部分は無効となります。遺言は、遺言者が死亡した時に効力が発生するため、その時点で受取人が存在している必要があるからです。

この場合、指定された人物の子どもが代襲相続することはありません。その財産は遺言書に記載のない財産として扱われ、法定相続人全員の共有財産となるため、別途、遺産分割協議を行う必要があります。

甥・姪の子どもへの再代襲(兄弟姉妹の代襲)

前述の通り、被相続人の兄弟姉妹の代襲相続は「甥姪まで」と限定されており、甥や姪が亡くなっていたとしても、その子どもがさらに代襲相続人となる「再代襲」は認められていません。これは、関係性が遠くなりすぎるといった考慮が背景にあります。

養子縁組前に生まれた養子の子ども

養子縁組の効果は、縁組の日から生じます。したがって、養子縁組の日より前に生まれた養子の子どもは、養親との間に血族関係が生じないため、養親の直系卑属とは認められず、代襲相続の対象にはなりません。

これに対し、養子縁組の後に生まれた養子の子どもは、養親との間に法律上の血族関係が生じるため、養親の直系卑属となり、代襲相続が可能となります。

配偶者の連れ子

被相続人の配偶者は、常に法定相続人ですが、代襲相続の対象にはなりません。代襲相続は、被相続人の子どもまたは兄弟姉妹に対してのみ発生する制度だからです。

そのため、被相続人よりも先に配偶者が亡くなっていたとしても、その配偶者の連れ子(被相続人とは血縁関係がない子)が代襲相続人になることはありません。配偶者の連れ子に財産を相続させたい場合は、生前に養子縁組をするか、遺言書を作成するなどの対策が必要です。

直系尊属の相続

被相続人の父母や祖父母などの直系尊属は、代襲相続の対象ではありません。直系尊属の場合、前の世代にさかのぼって相続人が決まりますが、これは「代襲相続」とは別の考え方になります。例えば、被相続人の父母が亡くなっている場合でも、祖父母が存命であれば、祖父母が相続人となります。

3.代襲相続における相続割合と遺留分

代襲相続が発生した場合でも、代襲相続人の相続割合(法定相続分)は、本来の相続人(被代襲者)の相続分を引き継ぐ形になります。代襲相続人が複数いる場合は、被代襲者の相続分をその人数で均等に分割します。

例えば、被相続人の配偶者と長男が相続人のケースで、長男が先に亡くなり、長男の子(被相続人の孫)が2人いる場合、配偶者の相続分は1/2、長男の相続分は1/2でしたが、この1/2を2人の孫が均等に引き継ぐため、各孫の相続分は1/4ずつとなります。

代襲相続人の遺留分について

遺留分とは、法定相続人に保障されている最低限の遺産の取り分のことです。代襲相続人の遺留分は、その立場によって異なります。

• 孫(直系卑属)が代襲相続人となる場合: 遺留分が認められます。孫は、本来の相続人である子(被代襲者)が持っていた遺留分の権利を引き継ぎます。

• 甥・姪(傍系卑属)が代襲相続人となる場合: 遺留分は認められません。そもそも被相続人の兄弟姉妹には遺留分が認められていないため、その代襲相続人である甥姪にも遺留分は発生しません。したがって、遺言書などで甥姪が相続から外されていたとしても、遺留分侵害額請求を行うことはできません。

4.代襲相続発生時の注意点と対策

代襲相続が発生すると、通常の相続に比べて相続関係が複雑になり、手続きやトラブルのリスクが高まることがあります。

相続税への影響

代襲相続によって法定相続人の数が増える可能性があります。法定相続人の数が増えることは、相続税の計算において以下のようなメリットをもたらすことがあります。

• 基礎控除額の増加: 相続税の基礎控除額は「3,000万円+600万円×法定相続人の人数」で計算されます。代襲相続人が加わることで人数が増えれば、基礎控除額が増え、課税対象となる遺産額が減少する可能性があります。

• 非課税枠の増加: 生命保険金や死亡退職金の非課税枠も「500万円×法定相続人の人数」で計算されるため、同様に増加する可能性があります。

ただし、甥・姪が代襲相続人となった場合、相続税が2割加算される点に注意が必要です。これは、被相続人の配偶者、子ども(代襲相続人である孫を含む)、両親以外の人が財産を相続した場合に適用される制度です。

相続手続きと必要書類

代襲相続が発生しても、特別な手続きは必要ありません。しかし、遺産の名義変更(相続登記)や相続税申告などの相続手続きを進めるためには、通常の相続よりも多くの戸籍謄本などが必要となることがあります。

具体的には、被相続人の出生から死亡までの連続した戸籍謄本の他に、代襲される被代襲者(本来の相続人)の出生から死亡までの連続した戸籍謄本、そして代襲相続人全員の戸籍謄本なども必要となります。これらの書類の収集には時間がかかる場合があるため、早めに準備を始めることが重要です。

5.相続トラブルの可能性と遺言書による対策

代襲相続が発生すると、相続に関わる親族の範囲が広がり、関係性が複雑になる傾向があります。特に、普段交流のない親族(例えば、配偶者と疎遠な甥姪など)が相続人となる場合、遺産分割協議が円滑に進まず、相続トラブルに発展するリスクが高まります。

こうしたトラブルを避けるための有効な対策の一つが、生前の遺言書作成です。遺言書によって、誰にどの財産をどれだけ相続させるかを明確に指定しておくことで、法定相続人全員での遺産分割協議を不要にし、将来の紛争を防ぐことができます。

例えば、疎遠な孫や甥姪に代襲相続させたくない場合は、遺言書で被代襲者以外の相続人にすべての遺産を相続させる旨を記載することで、その意思を実現することが可能です。ただし、この際、遺留分を持つ相続人がいる場合には、その遺留分を侵害しないよう配慮が必要です。甥姪には遺留分がありませんが、孫には遺留分が認められます。

また、遺言書を作成する際には、予備的な遺言(例えば、指定した相続人が先に亡くなった場合に備えて別の受取人を指定する)を残しておくことで、遺言書の一部が無効になる事態を避けることができます。相続関係が複雑な場合は、漏れのない遺言書を作成するためにも専門家への相談を検討しましょう。

6.代襲相続の複雑さを専門家がサポート

代襲相続は、本来相続人となるべき人が相続できない場合に、その子どもが代わりに相続する重要な制度です。しかし、その発生条件、代襲相続人となる範囲、そして相続放棄や遺言書、養子縁組の状況によって、相続の取り扱いが大きく異なります。特に、相続放棄をした場合は代襲相続が発生しないこと、甥姪への代襲相続は一代限りであること、そして遺留分の有無が孫と甥姪で異なる点は、特に注意すべきポイントです。また、配偶者には代襲相続が発生しないことも理解しておく必要があります。

誰が法定相続人になるのかを正確に確定することは、すべての相続手続きの出発点であり、非常に重要です。もし相続関係が複雑で、ご自身での判断が難しいと感じる場合は、相続問題に詳しい専門家へ相談することをおすすめします。専門家は、複雑な相続関係の整理から、必要な書類の収集、遺産分割協議のサポート、相続税に関するアドバイスまで、お客様の状況に合わせた最適なサポートを提供し、円滑な相続の実現を支援してくれます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

亡くなった方のクレジットカード解約手続き

身近なキャッシュレス決済手段として利用されているクレジットカード。亡くなった方が生前に複数枚保有していたというケースも珍しくありません。しかし、相続手続きの際に意外と見落とされがちなのが、これらクレジットカードの解約です。

「もう故人は使わないのだから、そのままでも問題ないのでは?」と考えがちですが、実はクレジットカードを放置しておくことで、家族や相続人に不利益が生じるおそれがあるのです。

たとえば、以下のようなリスクがあります。

- 未払い残高の請求:故人に残債(リボ払いや分割払いなど)がある場合、相続人がその支払い義務を負うことがあります。

- 年会費の自動引き落とし:カードを放置しておくと、毎年自動的に年会費が請求されることがあります。

- 不正利用のリスク:紛失や盗難に気づかず放置したカードが、第三者に悪用される可能性も否定できません。

また、クレジットカードにはポイントや特典、保険などの付帯サービスがついていることも多く、それらの処理も相続の一環として検討すべき重要事項です。

つまり、クレジットカードの解約は単なる「手続き」ではなく、「相続管理」の一部として正しく行うことが求められるのです。

本記事では、クレジットカード解約の具体的な流れや必要書類、注意すべき点、相続放棄や支払い義務との関係などを詳しく解説します。

1.相続とクレジットカードの関係

被相続人(亡くなった方)が契約していたクレジットカードは、死亡により自動的に「解約される」と誤解されがちですが、実際には相続人側で正式な手続きを行わなければ、契約状態がそのまま残ってしまうことが多いのが現実です。

1. クレジットカード契約は「個人契約」

クレジットカードの契約は、あくまで個人とカード会社との間で結ばれるものです。契約者が死亡した場合には、カード会社に対してその旨を連絡し、必要な手続きを経て解約処理をしてもらう必要があります。

このとき、未払い残高がある場合には、原則として相続人に支払い義務が引き継がれます(相続放棄をしない限り)。したがって、カードの利用明細や残債の有無を必ず確認しておくことが大切です。

2. 死亡後も引き落としが継続するリスク

クレジットカードには、年会費や各種サービス料が定期的に発生するものもあります。死亡後も銀行口座が凍結されるまでの間に、引き落としが行われることがあります。

また、公共料金や定期購読などをカードで支払っていた場合、それらも自動で継続されてしまう恐れがあります。

死亡した事実をカード会社に迅速に伝えない限り、こうした「無駄な引き落とし」や「請求」が続いてしまう可能性があるため注意が必要です。

3. ポイント・マイルなどの付帯サービス

クレジットカードには、利用に応じて貯まるポイントや航空会社のマイルなどの付帯サービスがあります。これらは原則として現金のような法定通貨ではないため、法的には相続財産に該当しないという考え方が一般的ですが、実際にはカード会社やマイレージプログラムごとに対応が異なります。

たとえば、航空会社のマイルについては、所定の手続きにより相続(名義変更)できる制度を設けているケースが多くあります。ANAやJALなどの国内大手航空会社では、相続人からの申請に基づき、被相続人の保有マイルを家族に移行することが可能です(所定の条件あり)。

一方、クレジットカードのポイントについては相続不可としているカード会社も少なくありません。死亡と同時に自動的に失効するケースが多いため、ポイントを有効活用するには、生前に家族カードを持ってもらうなどの工夫が必要です。

したがって、マイルやポイントが多く貯まっている場合には、利用規約や相続時の対応についてあらかじめ確認しておくことが重要です。

2.解約手続きの流れと必要書類

亡くなった方が保有していたクレジットカードは、原則として速やかに解約手続きを行う必要があります。解約を怠ると、年会費が自動で請求されたり、不正利用による損害が発生するおそれがあります。この章では、解約手続きの一般的な流れと必要書類について解説します。

1. カード会社への連絡

まず最初に行うべきは、クレジットカード会社への死亡の通知です。連絡先は、カードの裏面や公式ホームページに記載されています。多くの場合、「会員様が亡くなられた場合の連絡先」や「死亡時の専用窓口」が用意されています。

電話での連絡時に伝える主な内容:

- 会員の氏名・生年月日

- 会員の死亡日

- 死亡した旨の報告

- 相続人または手続きを行う家族の氏名・連絡先

カード会社によっては、連絡を受けた時点でカードを即時停止し、今後の利用をブロックする措置が取られます。

2. 必要書類の提出

カード会社によって多少異なりますが、解約の際に提出を求められる主な書類は以下のとおりです。

| 必要書類 | 内容・取得先 |

|---|---|

| 死亡診断書または除籍謄本 | 死亡を証明するために必要。市区町村役場で取得可能。 |

| 相続人であることの証明書類 | 戸籍謄本など。法定相続人であることを確認するため。 |

| 本人確認書類(相続人) | 免許証、マイナンバーカード、パスポートなど。 |

| 解約申請書(所定様式) | カード会社指定の解約届。公式サイトでダウンロード可能なことも。 |

※会社によっては、郵送での対応、または専用のフォームによる提出が求められる場合もあります。

3. 支払い残高の精算

解約手続きにあたっては、亡くなった方のカードに未払い残高があるかどうかを確認する必要があります。残高がある場合、その分の精算(支払い)が済まない限り、正式な解約はできません。

支払いについては、原則として相続人が引き継ぐことになります。ただし、相続放棄を選択すれば、債務の支払い義務は免除されます。この点は後述の「4.相続放棄との関係」で詳しく解説します。

3.解約後にやるべきこと

クレジットカードの解約手続きが完了しても、遺族としてやるべき作業はまだ残っています。解約後の確認不足により、後から思わぬ請求やトラブルが発生することもあります。この章では、解約後に確認・対応しておきたいポイントを紹介します。

1. 利用履歴と請求内容の確認

カードの利用明細やWEB明細を確認し、亡くなった後に不正な利用がされていないかをチェックすることが重要です。場合によっては、解約の連絡をする前に自動引き落としや決済が行われているケースもあります。

特に注意すべきは以下のような項目です:

- サブスクリプション(定額課金サービス)

- 公共料金などの継続的な支払い

- ネットショッピングでの購入履歴

- キャッシングやローンの利用

不正利用や不要な課金が見つかった場合には、速やかにカード会社に連絡し、停止または取り消しの申請を行いましょう。

2. 付帯サービス・ポイントの扱い

亡くなった方のカードに付帯していたサービス(旅行保険、ショッピング保険、空港ラウンジ利用など)は、解約と同時にすべて無効になります。それに伴い、クレジットカード会社が提供していたポイント(例:Tポイント、dポイント、楽天ポイントなど)も、基本的には消滅します。

ただし、一部のポイントサービスでは、相続によってポイントを引き継げる制度を設けている場合もあります。たとえば、ANAやJALのマイルは、一定の条件下で相続手続きを行うことで引き継ぐことが可能です。各カード会社・ポイント運営元に確認し、手続きを進めてください。

3. 複数枚持ちの確認

高齢の方や経営者の方などは、複数枚のクレジットカードを所持していることが少なくありません。1枚を解約しても他のカードが残っていることもあるため、亡くなった方の郵便物や通帳、引き落とし口座の履歴を確認し、見落としのないよう全カードの把握と解約を行いましょう。

4.相続放棄との関係と注意点

クレジットカードの債務は、亡くなった方が残した「負の財産(債務)」として扱われるため、相続放棄との関係は非常に重要です。特に、カードの利用残高がある場合や支払い状況が不明な場合には慎重な対応が必要です。

1. 相続放棄とクレジットカードの債務

相続放棄とは、相続人が「一切の財産(プラスの財産もマイナスの財産も)を受け取らない」ことを選択する制度です。家庭裁判所に申述し、受理されれば最初から相続人ではなかったことになります。

クレジットカードの未払い残高やキャッシング債務などもこの「マイナスの財産」に含まれます。相続放棄をすれば、こうした債務を支払う義務も免れることになります。

ただし注意が必要なのは、以下のような「相続を単純承認した」とみなされる行為をしてしまうと、相続放棄が認められなくなる可能性があるという点です。

2. 相続放棄が認められなくなる行為とは?

相続放棄をするには、原則として「被相続人が亡くなったことを知った日から3か月以内」に申述を行わなければなりません。しかも、その期間内であっても、次のような行為をすると、「相続を承認した」とみなされる可能性があります。

- カード明細を精査せずに支払ってしまう

- 相続財産の一部(預金や不動産など)を処分・引き出す

これらの行為は、相続人として財産の処分をしたとみなされる可能性があり、相続放棄が認められなくなることもあります。悪意がなかった場合でも単純承認と判断されるリスクがあるため、十分な注意が必要です。

3. 相続放棄を検討する場合の対応

クレジットカードの債務が明らかでない場合や、複数のカードがあった可能性がある場合は、まず以下の手順で対応するのが安全です。

- すぐにカード会社への返済等を行わない

- 亡くなった方の財産調査を進める(通帳・郵便物などを確認)

- 法律の専門家に相談し、相続放棄するかどうかを判断

- 相続放棄をする場合は家庭裁判所に申述

相続放棄が受理された後は、クレジットカード会社から相続人に対して支払い請求が来た場合でも、「相続放棄済み」である旨を伝えれば支払う義務はありません。

5.早めの対応と専門家への相談が安心

クレジットカードは便利な反面、相続手続きにおいて見落とされやすく、残債やポイント・マイルの扱いを誤ると、相続人に思わぬ負担をかけることもあります。また、カード会社への解約連絡の遅れが原因で、遅延損害金が発生するケースや、信用情報に影響を与えるリスクも考えられます。

特に、亡くなった方が複数のカードを契約していた場合や、カードローンなどの債務が残っていた場合には、相続放棄を含めた慎重な判断が求められます。その際、書類の取り寄せや相続関係の整理など、対応すべき手続きは多岐にわたります。

こうした複雑な手続きをスムーズに進めるためには、相続に精通した専門家に相談することが非常に重要です。

高野司法書士事務所では、横浜市青葉区を中心に、相続や不動産の名義変更、相続放棄など幅広い相続手続きに対応しており、多くのご相談者様から信頼をいただいております。クレジットカードの解約に関するサポートはもちろん、預貯金や不動産などを含めた相続全体のトータルサポートが可能です。

「何から手をつけていいかわからない」「カード会社への連絡が不安」という方も、どうぞお気軽にご相談ください。専門家の視点で、安心・確実な手続きをお手伝いさせていただきます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

両親が続けて亡くなった場合の相続手続き

相続というと「人が亡くなったときに一度きりで発生するもの」と思われがちですが、実際には、相続手続きが一度で完結しないケースも少なくありません。特に、両親が短期間のうちに相次いで亡くなった場合などには、相続の手続きが「数次相続(すうじそうぞく)」として重なって発生することになります。

たとえば、父が亡くなり、母が相続人となってその財産を相続した直後に、今度は母も亡くなったとします。この場合、父の財産の一部はすでに母に移っているため、母の相続においては「父から母に渡った財産」も再び子どもたちへと相続される対象になります。

このように、複数の相続が連続して発生する状態が「数次相続」と呼ばれますが、その手続きは非常に煩雑で、遺産分割協議書の作成や名義変更なども通常の相続よりも手間がかかります。しかも、相続人の人数が増えていくことで、協議の調整や書類収集にも多くの時間と労力がかかるのです。

本記事では、両親が続けて亡くなった場合に発生する数次相続のしくみや、遺産分割協議書の作成に関するポイント、実務上の注意点について、具体的な事例も交えながらわかりやすく解説します。相続に関する不安や悩みをお持ちの方が、今後の手続きで迷わず対応できるよう、ぜひ参考にしてください。

1.両親が相次いで亡くなった場合に起きる「数次相続」とは

「数次相続(すうじそうぞく)」とは、ある相続が完了しないうちに、相続人の一人が亡くなり、次の相続が発生することをいいます。特に高齢化が進んだ現代では、夫婦が数年以内、あるいは数ヶ月以内に続けて亡くなることは決して珍しくありません。

具体例で見る数次相続

たとえば、家族構成が以下のような場合を考えてみましょう。

- 父(被相続人1)死亡:相続人=母と子2人(長男・長女)

- 父の遺産:不動産、自動車、預貯金など

- 母(被相続人2)死亡:相続人=子2人(長男・長女)

このとき、父の相続手続きを完了しないうちに母が亡くなると、「父の遺産のうち母が取得する予定だった部分」も含めて母の相続財産となり、再度、相続手続きを行う必要があります。

結果として、以下の2つの相続手続きが必要になります。

- 父から母・子への相続(第1次相続)

- 母から子への相続(第2次相続)

このような相続の連鎖が「数次相続」です。

数次相続が発生するとどうなるか?

数次相続になると、遺産分割協議書を2通作成しなければならない場合があります。また、第1次相続の遺産分割を行う時点で、第2次相続の相続人がまだ相続人として確定していない場合(例えば、母の兄弟姉妹など)は、第1次相続の遺産分割協議に参加する人が増える可能性があります。

さらに、以下のような問題も発生しやすくなります。

- 相続人の人数が増え、協議がまとまりにくい

- 調査しなければならない戸籍が増える

- 相続税の計算が複雑になる

- 登記や金融機関の手続きも2段階で必要になる

このように、両親が相次いで亡くなった場合の相続は、手続きが通常の倍以上に膨れ上がるリスクがあるのです。

2.数次相続における遺産分割協議書の作成方法と注意点

両親が続けて亡くなったケースでは、遺産分割協議書を適切に作成しないと、後々の相続登記や預貯金の解約手続きに支障をきたす可能性があります。ここでは、数次相続における遺産分割協議書の作成方法と、その際に注意すべきポイントについて解説します。

1. 協議書は原則として相続ごとに作成する

数次相続の場合、原則として相続が発生したごとに1通ずつ、別々の遺産分割協議書を作成します。

たとえば、次のような2段階の相続があった場合:

- 第1次相続:父 → 母・長男・長女

- 第2次相続:母 → 長男・長女

この場合は、

- 「父の相続に関する遺産分割協議書」

- 「母の相続に関する遺産分割協議書」

をそれぞれ作成する必要があります。

なお、実務上は2つの相続をまとめて1通の協議書で記載する遺産分割協議書を作成するケースもあります。

2. 協議の参加者(相続人)を正確に把握する

数次相続では、相続人が世代をまたいで増加することがあります。たとえば、母が父の死亡後に遺産を受け取らないまま亡くなった場合、その相続権は母の法定相続人(たとえば母の兄弟姉妹など)に相続されるため、その人たちも遺産分割協議に加わる必要があります。

相続人の調査は「戸籍謄本」や「除籍謄本」「改製原戸籍」などを取り寄せて行い、正確に関係者を把握しなければなりません。

3. 代襲相続の確認も忘れずに

父が亡くなった時点で、相続人の一人(たとえば長男)が既に死亡していた場合、その長男の子どもが「代襲相続人」となります。こうした代襲相続も数次相続と同様に発生しうるため、遺産分割協議書の作成に際しては、すべての関係者を正しく把握する必要があります。

4. 相続財産の名義人に注意

遺産分割協議書を作成する際には、相続財産の「名義人が誰であるか」を明確にします。父名義の不動産は第1次相続の対象となり、母が取得した場合、その後の第2次相続では「母名義の不動産」として再度分割の対象になります。

このように、相続財産の名義を確認せずに手続きを進めると、協議書の内容に矛盾が生じ、登記や金融機関の手続きでトラブルになる恐れがあります。

5. 協議書には印鑑証明書の添付が必要

遺産分割協議書には、協議に参加した相続人全員の署名・実印の押印が必要です。また、実印の押印があることを証明するために、市区町村で発行される「印鑑登録証明書」を添付する必要があります。これがなければ、登記や預貯金の名義変更ができません。

3.数次相続で特に注意すべき5つのポイント

数次相続は、通常の相続と比べて手続きが煩雑で、相続人の数も多くなりがちです。この章では、実務上特に注意すべきポイントを5つに絞って詳しく解説します。

1. 相続人の確定に時間がかかる

数次相続では、複数の相続が連続して発生するため、すべての相続人を特定するのに時間がかかります。特に、先に亡くなった方の相続人がさらに亡くなった場合には、その人の法定相続人(配偶者や子、場合によっては兄弟姉妹など)まで調査の対象になります。

相続関係が複雑になると、戸籍の収集範囲が広がり、数十通以上の戸籍を取り寄せる必要があるケースも珍しくありません。また、相続人の一部が海外に在住していたり、長期間音信不通だったりすると、さらに時間と労力がかかります。

2. 不動産の登記が2段階必要になることがある

たとえば、父が亡くなった際に相続登記をしないまま母も亡くなってしまった場合、相続登記は本来であれば「父→母→子」の2段階で行う必要があります。このとき、まず父から母へ相続登記をし、そのうえで母から子への相続登記を行うという流れになります。

ただし、父の財産を一度すべて母が相続し、さらにその母の財産を子が単独で相続するという形であれば、「父→子」の登記を1回の申請でまとめて行うことが可能です。これを「中間省略登記」と言い、法務局はこのようなケースにおいて、連続した相続であればまとめて1件での登記申請を認めています。

3. 遺産分割協議が複雑になりやすい

相続人が増えると、それだけ利害関係も複雑になります。数次相続では、「父の遺産の分割」「母の遺産の分割」と、相続対象となる財産も複数あるため、どの財産を誰がどの相続として取得するか、明確にしなければなりません。

また、遺産の内容が不動産や金融資産など多岐にわたる場合、誰が何をどのように取得するかをめぐって、相続人同士の意見が分かれることもあります。このような状況を避けるには、できる限り早い段階で話し合いを始め、必要に応じて司法書士や税理士などの専門家に相談することが有効です。

4. 遺産の評価時点が異なる

数次相続では、相続税の申告において、それぞれの相続時点で財産評価を行う必要があります。たとえば、父の相続が令和元年に発生し、母の相続が令和6年に発生した場合、それぞれの財産はその相続時点の時価で評価されることになります。

不動産や株式などの資産は、数年の間に大きく価値が変動することもあり、評価を誤ると後の税務調査で追徴課税を受けるリスクもあります。そのため、税務上の適正な評価が求められ、税理士などの専門家との連携が不可欠です。

また、このように短期間に連続して相続が発生した場合には、「数次相続控除)」の適用が検討できます。これは、最初の相続で納めた相続税について、次の相続で一定の条件を満たすことで一部を控除できる制度です。具体的には、最初の相続から10年以内に次の相続が発生し、かつ最初の相続で相続税を納付していた場合、次の相続でその負担が二重にならないように一部相続税を軽減できる仕組みです。

5. 遺言書の有無によって対応が大きく変わる

もし両親のどちらか、または両方が遺言書を残していた場合、遺産の分け方や相続人の構成が大きく変わる可能性があります。たとえば、「父の遺産はすべて母に相続させる」という遺言がある場合、父の相続分については遺言が優先されるため、その後の母の相続にすべての遺産が引き継がれることになります。

逆に、遺言がない場合や内容に不備がある場合は、法定相続分に従って分割する必要があるため、遺産分割協議が不可欠になります。遺言書の存在や内容は、数次相続の全体設計に関わる重要な要素です。

4.数次相続を円滑に進めるための実務ポイント

数次相続の手続きをスムーズに進めるには、いくつかの実務的なポイントを押さえることが大切です。

1. 相続人の関係図(家系図)を早い段階で作成する

相続手続きの第一歩は、相続人の把握から始まります。数次相続の場合、「父→母→子」と相続関係が複雑になるため、家系図を用いて関係性を可視化することが非常に有効です。

また、戸籍の収集もこの図に基づいて行うことで、漏れなく、効率よく作業を進めることができます。

2. 相続財産目録を丁寧に作成する

父と母の遺産を明確に区別し、それぞれの相続に応じた財産を把握する必要があります。預貯金、不動産、有価証券、自動車、借入金などを一つひとつリスト化し、どちらの相続で取得したかを明記すると、後の遺産分割協議や登記手続きがスムーズに進みます。

財産目録は、将来的なトラブルを防ぐための証拠資料にもなります。相続税の申告が必要なケースでは、評価額を含めた財産目録を作成し、税理士と連携することも重要です。

3. 遺産分割協議書は1つにまとめる?2つに分ける?

父母の遺産を同時に処理する際、遺産分割協議書を「1通でまとめて作成する」か「2通に分けて作成する」かは、状況に応じて選択することになります。

1通でまとめるメリット:

- 相続人の署名押印が1回で済む。

- 実務負担が少ない。

2通に分けるメリット:

- 父と母の財産を明確に区別でき、将来的な証明に便利。

- 税務処理上の整理がしやすい。

相続財産の内容や相続人間の合意状況、手続き先の要件などを踏まえて判断すると良いでしょう。

5.数次相続を放置しないために

両親が相次いで亡くなった場合に発生する「数次相続」は、通常の相続よりも手続きが複雑になり、相続人にかかる負担も大きくなります。戸籍の収集、財産の確認、遺産分割協議書の作成、不動産や預貯金の名義変更など、やるべきことは多岐にわたります。

特に注意が必要なのは、「とりあえず手続きを後回しにしておく」という判断です。相続人が増え続けることで協議がまとまりづらくなり、不動産の処分や金融資産の引き出しも困難になるリスクがあります。また、相続税の申告期限(10か月)を過ぎてしまえば、加算税や延滞税の対象にもなりかねません。

したがって、数次相続が発生した場合には、できるだけ早期に全体像を整理し、相続人全員が納得できる形で遺産の分割や名義変更を進めることが大切です。

そのためには、相続に精通した専門家に相談し、法的に正確かつ実務的に効率のよい方法を選択することが重要です。戸籍の収集から名義変更の手続きまでをワンストップで対応できる司法書士に相談することで、精神的な負担も軽減され、スムーズな解決へとつながります。

相続手続きでお困りの方は、高野司法書士事務所へご相談ください。当事務所では、横浜市青葉区を中心に、緑区・都筑区・町田市など周辺地域からも多数のご相談をいただいております。数次相続や複雑な相続手続きにも対応可能です。初回相談は無料ですので、お気軽にお問い合わせください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

相続手続きは誰に相談すべきか? 弁護士・司法書士・行政書士・税理士・銀行の違いと選び方

相続が発生した際、多くの方が直面するのが「まず何をすればよいのか」「誰に相談するべきなのか」という問題です。遺産の内容や相続人の状況によって、必要となる手続きや関与する専門家が異なり、「司法書士?行政書士?弁護士?税理士?銀行?」といった疑問を抱くのは、ごく自然なことです。

相続手続きには、不動産の名義変更(相続登記)や預貯金の解約、遺産分割協議書の作成、相続税の申告など、多岐にわたる手続きが含まれます。また、相続人間での意見の対立や、相続放棄、遺言書の有無、認知症の相続人がいる場合など、法的な判断が求められる場面も少なくありません。

このように複雑な相続手続きにおいて、正しい知識と適切なサポートを受けることは、スムーズな相続の第一歩となります。本記事では、相続手続きの内容に応じて、どの専門家に相談すべきかをわかりやすく解説し、それぞれの専門家の特徴や役割の違い、相談すべきタイミングについて詳しくご紹介します。

1.弁護士に相談すべきケース

相続手続きの中で、「争いごとが生じている」または「法的な主張・反論が必要な場面」では、弁護士のサポートが必要不可欠です。弁護士は裁判上の代理権を有し、調停・審判・訴訟などの場で依頼者の権利を守ることができます。

1. 遺産分割協議がまとまらない場合

相続人同士の関係が悪化していたり、財産の配分に納得できない相続人がいると、遺産分割協議が難航します。このような場合は、弁護士が代理人として相手と交渉したり、家庭裁判所での調停・審判などへの対応が可能です。

たとえば:

- 「長男がすべてを相続すると主張している」

- 「誰かが勝手に財産を使い込んでいた」

- 「遺産の評価額について意見が分かれている」

こういった場面では、法的知見を活かした調整が求められ、弁護士の力が非常に有効です。

2. 遺言の無効主張・遺留分侵害額請求

相続人の中には、遺言の内容に不満を抱くケースもあります。たとえば、遺言によって自分の取り分が大幅に減らされている場合、「遺留分侵害額請求」を主張することができます。

また、

- 「遺言は書かれた当時、被相続人に判断能力がなかったのでは?」

- 「誰かに書かされた可能性がある」

など、遺言の無効を主張するケースでは、裁判での立証が必要となるため、弁護士に依頼することが不可欠です。

3. 使い込みや不正行為が疑われるとき

預貯金の引き出しなど他の相続人による「使い込み」が疑われる場合、証拠収集や法的対応を進めるには弁護士のサポートが必要です。

- 「被相続人の口座から、亡くなる直前に多額の引き出しがあった」

- 「家を勝手に売却していた」

こうした問題は、親族間でも深刻な争いに発展する可能性が高く、当事者間での話し合いでは解決が困難です。第三者である弁護士が介入することで、冷静かつ法的に適正な解決を目指すことができます。

弁護士への相談は、相続人同士のトラブル・遺言の無効・遺留分請求・訴訟対応といった「対立を含む相続」において特に重要です。反対に、争いのない相続手続きにおいては、次章以降で紹介する他の専門家(司法書士・税理士・行政書士)の出番となります。

2.司法書士に相談すべきケース

司法書士は、相続手続きの中でも「登記」や「戸籍調査」、「法定相続情報一覧図の作成」、「遺産整理業務」など、書類作成・手続き代行の専門家です。相続人間に争いがない、比較的スムーズに進められるケースでは、司法書士への相談が最も適しています。

1. 相続登記(不動産の名義変更)をしたいとき

不動産を相続する際には、その不動産の名義を故人から相続人へ変更する「相続登記」が必要です。2024年4月からは相続登記が義務化されており、期限内に登記しなかった場合は過料が科される可能性があります。

司法書士は、以下のような場面で相続登記をサポートします:

- 戸籍で収集して相続関係を確認し、相続関係説明図、遺産分割協議書を作成

- 登記に必要な添付書類(評価証明書、住民票など)の収集代行

- 相続登記の申請手続きの代行

- 法定相続人が多い場合や数次相続など、複雑な相続にも対応

2. 法定相続情報一覧図を取得したいとき

複数の相続手続き(銀行、証券会社、年金など)を同時に進める場合、各所で戸籍一式を何度も提出しなければなりません。そこで便利なのが「法定相続情報一覧図」です。司法書士は、戸籍の収集から一覧図の作成、法務局への申出まで一括して代行できます。

- 戸籍の調査・収集が面倒

- 代襲相続や養子縁組など複雑な関係がある

- 遺産の分配前にまず手続きを進めたい

こうしたとき、司法書士の専門知識が役立ちます。

3. 相続放棄の申述書を作成して家庭裁判所に提出したいとき

相続人が負債を背負うことを回避するために選択する「相続放棄」は、家庭裁判所への申立てが必要です。司法書士は、必要書類の収集と申述書の作成をサポートします。

- 申立書の書き方がわからない

- 戸籍が複雑で自分では揃えられない

- 提出期限(原則3ヶ月)を過ぎそうで不安

このような方には、司法書士への早期相談が安心です。

4. 銀行口座や証券口座の解約・名義変更手続き

相続に伴う金融資産の承継業務(遺産整理業務)にも対応できます。高齢の相続人や忙しいご家族に代わって、以下のような業務を一括でサポートできます:

- 銀行預金の相続手続き

- 証券会社とのやりとり

- 相続財産目録の作成

これにより、ご家族は安心して一任することができます。

5. 行方不明の相続人や認知症の相続人がいるケースの初期対応

相続人の中に認知症の方がいる、あるいは行方不明者がいる場合でも、司法書士は状況に応じて以下の手続きをサポートします。

- 成年後見制度の活用に関するアドバイス

- 不在者財産管理人の選任手続きの書類作成

- 相続関係が複雑な場合の調整・助言

弁護士による訴訟まで発展する前の段階で、司法書士が初期対応を行うことで、スムーズに手続きを進めることが可能になります。

このように、司法書士は「争いがない相続手続き」において、幅広く実務を担うことができます。費用面でも比較的リーズナブルであり、相続登記や書類作成、調査業務に関しては最も身近で頼れる専門家です。

3.税理士に相談すべきケース

相続手続きにおいて「税金」に関する問題が発生する場面では、税理士の力が不可欠です。特に相続税の申告が必要なケースや、生前贈与・相続対策を行う際には、税務の専門家である税理士に相談することで、大きな損失を防ぐことができます。

1. 相続税の申告が必要なケース

相続税には基礎控除額(3,000万円+600万円×法定相続人の数)があり、それを超える遺産を相続する場合は、原則として被相続人の死亡から10か月以内に相続税の申告と納税を行わなければなりません。

税理士に相談すべき具体例:

- 相続財産の評価額が基礎控除を上回る可能性がある

- 現金以外の財産(不動産・有価証券)が多く、評価が難しい

- 納税資金の準備が困難で物納・延納を検討している

税理士は、不動産の評価額の適正化や節税のための特例適用(小規模宅地の特例、配偶者控除など)を判断し、最も有利な形で申告を行います。

2. 生前贈与を活用した相続対策をしたいとき

将来の相続税負担を見越して生前贈与を行う際、税務上の知識が欠かせません。暦年贈与や相続時精算課税制度の選択など、制度によって贈与税や相続税に与える影響が大きく異なるため、税理士のアドバイスが重要です。

- 毎年の贈与額の管理

- 不動産や非上場株式の贈与に伴う評価

- 2024年の税制改正(生前贈与加算期間の延長など)への対応

こうした生前対策を行うなら、相続に詳しい税理士と連携して、中長期的な視点でプランニングを進めるのが賢明です。

3. 相続人間で公平に分けたいが税負担が偏る場合

遺産を公平に分けたいと思っても、財産の中身によっては相続人ごとに税負担が大きく異なることがあります。

例えば、

- 不動産を取得した相続人にだけ高額な相続税が発生

- 金融資産はすぐに使えるが、土地や建物は納税資金の準備が難しい

こうした問題を避けるには、税理士の試算に基づいて相続財産の分割を設計する必要があります。

4. 二次相続まで考慮した節税対策をしたいとき

一次相続では配偶者の税額軽減が使えるため、税金がゼロまたは少額で済むケースも多くあります。しかし、配偶者が死亡した後に発生する二次相続では、配偶者控除が使えず、税負担が跳ね上がるケースがあります。

このため、一次相続と二次相続を通算して最も節税効果の高い分割方法を提案できるのが、経験豊富な税理士の役割です。

税理士は、財産評価・税額の試算・申告書の作成など、税務に関わるあらゆる業務を担う専門家です。相続税の有無に関わらず、財産の全体像を把握しておきたい場合や、将来の備えとして早めに対策を取りたい方は、相続に強い税理士への相談が大変有効です。

当事務所では、相続に特化した信頼できる税理士と提携しており、ご希望に応じてご紹介が可能です。

4.行政書士に相談すべきケース

行政書士は、官公署に提出する書類の作成や、権利義務・事実証明に関する文書の作成を専門とする国家資格者です。相続においても、一定の範囲で相談・手続きを行うことが可能です。

1. 遺産分割協議書や遺言書、相続関係説明図などの書類作成を専門家に依頼したい場合

相続の内容が複雑でなく、書類の作成や収集だけを依頼したい、あるいはその作成の補助を受けたいときは行政書士が適しています。

2. 預貯金・有価証券・自動車などの名義変更や金融機関手続きをまとめて任せたい場合

遺産に不動産が含まれず、主に金融資産や動産が中心の場合、名義変更や解約などの事務手続きも行政書士が代行可能です(不動産登記は司法書士のみが担当)。

3. 被相続人が許認可の必要な事業などを営んでおり、相続に伴う行政手続きや届出、変更申請が必要な場合

農地、酒販、建設業など、事業・許認可に関する行政への届出や手続きが必要な時は、行政書士が制度上の手続き全般をサポートできます。

一方で、行政書士は法律トラブルの調整や代理行為、登記申請、税務申告などには対応できません。そのため、相続人間で意見が対立していたり、相続財産に不動産や多額の金融資産が含まれる場合などは、司法書士や税理士などと連携しながら進める必要があります。

5.銀行に相談する場合の特徴と注意点

相続に関連して銀行を訪れるのは、被相続人の預貯金がある場合や、銀行が提供する相続関連サービスを利用したいと考えるときです。銀行は「相続手続きの窓口」として機能することがありますが、他の士業とは異なり、法的手続きの代理や調整を行うことはできません。そのため、銀行に相談する場合には、その役割や限界を正しく理解しておく必要があります。

1. 相続手続きサポートサービス

一部の銀行では、相続手続きをサポートする有料の「相続代行サービス」「相続手続きパック」を提供しています。これらは提携する司法書士・税理士・行政書士などの士業に手続きを外注し、ワンストップで手続きを完了させるサービスです。

【メリット】

- 一括で対応してくれるため、時間や手間を軽減できる

- 信頼感のある銀行経由で依頼できる

【デメリット】

- 費用が割高になる傾向がある(仲介手数料が含まれる)

- 提携先の専門家を選べず、個別対応の柔軟性に欠ける

- 必ずしも相続に強い専門家が対応するとは限らない

2. 銀行は「窓口」であり「専門家」ではない

銀行員は、法律や税務の専門家ではありません。そのため、遺産分割のアドバイスを求めたり、相続放棄・登記・税務申告といった判断を仰いでも、対応はできず、専門家への相談を勧められるだけとなる場合が大半です。

また、銀行によっては、提出された書類の審査に非常に厳しく、少しの不備でも受理されないことがあるため、事前に専門家にチェックしてもらうことが望ましいです。

3. 銀行の遺言信託サービスについて

多くの大手銀行では、「遺言信託サービス」という名称で、遺言書の作成や保管、そして死後の遺言執行までを含むサービスを提供しています。これは、公正証書遺言の作成を銀行が提携する司法書士や弁護士とともにサポートし、遺言内容の実現までを一貫して担うというものです。

【主なサービス内容】

- 公正証書遺言作成の支援

- 遺言書の銀行金庫での保管

- 被相続人の死亡後、遺言内容に従って相続手続きを執行(遺言執行者として就任)

【利用メリット】

- 銀行が関与することで安心感がある

- 専門家との連携が取れているため、一定の信頼性がある

- 書類の保管場所が明確になる

【注意点】

- 費用が非常に高額になる傾向がある

- 初期費用(遺言書作成サポート料):10~30万円前後

- 保管料:毎年数千~1万円程度

- 遺言執行報酬:遺産総額の1.5~3%前後(例:5,000万円の遺産なら75万円〜150万円)

遺言信託サービスの費用体系は銀行ごとに異なりますが、「安心と手間の軽減」の代わりに、高額な手数料を支払うことになる点は十分に検討すべきポイントです。

また、実際の遺言執行時には別途、提携する専門家への報酬も加算されることが多く、最終的なコストが予想以上にかさむという声も少なくありません。

このように、銀行の提供するサービスは便利ではあるものの、「費用対効果」や「柔軟性の低さ」には注意が必要です。必要に応じて、地元の司法書士や税理士に直接相談した方が、より柔軟かつ低コストで対応できる場合も多いことを念頭に置いておくとよいでしょう。

6.相続手続きの相談先を選ぶ際のポイントと注意点

相続手続きは、財産の種類や相続人の状況、相続税の有無などによって複雑さが大きく異なります。そのため、「誰に相談するのが適切か」を正しく判断することが、円滑かつ的確な相続手続きへの第一歩になります。

ここでは、相続手続きの相談先を選ぶ際に押さえておくべきポイントと、よくある失敗例について解説します。

1. 依頼先を誤るとどうなるか?

相続手続きは専門性が高く、対応できる業務範囲が各士業(司法書士・税理士・行政書士・弁護士)や機関(銀行など)によって異なります。そのため、適切でない専門家に依頼すると、以下のような問題が起こることがあります。

- 業務範囲外のことは対応できず、別の専門家を再度探す必要がある

- 書類の再提出や重複作業で時間・手間・費用がかさむ

- 必要以上の高額な費用を請求される(例:銀行の遺言執行手数料など)

このようなトラブルを防ぐためにも、事前に相続手続きの全体像を把握し、自分のケースに合った専門家を選ぶことが重要です。

2. 相続の全体像を把握することが出発点

相談先を選ぶ前に、まずは以下のような情報を整理しておきましょう。

- 遺産の主な内容(不動産・預貯金・株式・負債など)

- 相続人の構成(配偶者・子ども・兄弟姉妹など)

- 遺言書の有無(自筆・公正証書など)

- 納税の可能性(相続税の発生が見込まれるか)

- 家族間の関係性(トラブルの有無、疎遠な相続人の存在など)

こうした情報をもとに、どの専門家が最適かを判断することができます。

3. ワンストップ対応できる窓口が理想

最近では、相続に強い司法書士や税理士の中には、複数の専門家と連携してワンストップで対応する事務所も増えています。たとえば、以下のような対応が可能なケースがあります。

- 不動産の相続登記 → 司法書士

- 預貯金の解約 → 司法書士または行政書士

- 相続税申告 → 税理士

- 家族間の争い対応 → 弁護士

- 不動産売却・換価 → 宅建士や提携不動産会社

つまり、信頼できる窓口をひとつ設けることで、複数の専門家と無駄なく連携できるという点が、大きなメリットとなります。

4. 相談先を選ぶ際のチェックポイント

以下のような点を確認すると、相談先選びの失敗を防ぐことができます。

| チェックポイント | 確認内容 |

|---|---|

| ① 得意分野 | 相続登記、相続税、遺言など、扱っている業務の実績があるか |

| ② 費用の明確性 | 相談料、報酬などが明朗かどうか |

| ③ ワンストップ対応 | 他士業との連携体制が整っているか |

| ④ 地域密着性 | 地元の事情や役所、法務局の運用に詳しいか |

| ⑤ 説明のわかりやすさ | 専門用語を避け、丁寧に説明してくれるか |

たとえば、初回相談時に「相続登記と税務申告のどちらも必要になる可能性があるのですが…」という質問をした際、必要な手続きを整理して説明し、他の専門家と連携する姿勢を見せるかどうかがひとつの判断材料になります。

5. よくある誤解と注意点

相続手続きに関するよくある誤解として、次のようなものがあります。

- 「とりあえず銀行に相談すればすべてやってくれる」

→ 実際には、銀行は手続きを代行せず、遺言信託など高額なサービスを勧めることもあります。 - 「弁護士に頼まないと法的に無効になる」

→ 相続登記や銀行手続きは司法書士や行政書士でも対応可能です。争いがなければ弁護士に依頼しなくても良いケースも。 - 「市役所に相談すれば全部教えてくれる」

→ 市役所は基本的に制度の概要説明のみで、実務的な支援や申請書作成は行いません。

7.相続手続きの相談は信頼できる専門家へ

相続手続きは、故人の意思や遺産の内容、相続人の状況によって多様な対応が求められます。特に、手続きが煩雑になりがちな不動産の名義変更や銀行口座の解約、相続税の申告、さらには遺言書の取り扱いや相続放棄といった場面では、それぞれ専門的な判断が必要になります。

誰に相談するかによって、手続きの正確さやスムーズさ、さらには費用や精神的負担にも大きな差が生じます。

- 書類の不備でやり直しになる

- 間違った判断で余計な税金を支払うことになる

- 家族間のトラブルを招く可能性がある

こうしたリスクを避けるためには、相続手続きに精通した信頼できる専門家に早めに相談することが何よりも重要です。

司法書士は、相続登記や預貯金の手続き、遺言書の検認サポート、相続放棄の申述など、実務に直結する手続きを幅広くサポートできる立場にあります。また、必要に応じて弁護士・税理士・行政書士と連携し、ワンストップで対応する体制を整えている事務所も少なくありません。

「何から手をつけてよいかわからない」「誰に相談すべきかわからない」という方こそ、まずは一度、相続に強い司法書士にご相談されることをおすすめします。

当事務所では、横浜市青葉区を拠点に、緑区・都筑区・町田市など近隣地域の方々から多くのご相談をいただいております。状況を丁寧にお伺いし、必要な手続きや優先順位をわかりやすくご案内いたします。

相続手続きでお困りの方は、お気軽にご相談ください。初回相談も承っております。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

法定相続情報一覧図の概要とその活用方法

相続が発生すると、不動産の名義変更、銀行口座の解約、保険金の請求、証券の名義変更など、さまざまな相続手続きが必要になります。こうした手続きには、多くの場合、戸籍謄本や住民票、除籍謄本などの書類をそろえ、各機関に提出する必要があります。しかし、この一連の書類集めや手続きの負担は、遺族にとって非常に大きなものです。

特に、被相続人(亡くなった方)の出生から死亡までの戸籍をすべて集め、相続人の範囲を証明するための「戸籍一式」を何部も用意しなければならない点は、多くの相続人にとって大きな壁となっています。これにより、相続手続きが遅れたり、途中で手続きを断念したりするケースも少なくありません。

このような煩雑な相続手続きを簡素化するために、近年注目されているのが「法定相続情報一覧図」です。法定相続情報一覧図は、法務局が公的に発行する「相続関係をまとめた一覧表」であり、これを利用することで、相続手続きの効率化が大きく進みます。

実際に、法定相続情報一覧図を取得しておけば、金融機関や証券会社、市区町村、税務署などの各機関で、原本戸籍をその都度提出せずに手続きが進められるようになります。これは、相続手続きを行う上での大きな時間短縮・負担軽減につながります。この記事では、「法定相続情報一覧図」についてできる限りわかりやすく解説していきます。

1.法定相続情報一覧図とは何か?

法定相続情報一覧図とは、被相続人(亡くなった方)の法定相続人が誰であるかを、戸籍に基づいて一覧にまとめた書類で、法務局が正式に認証するものです。簡単に言えば、「誰が相続人であるか」を公的に証明する図表のようなものです。

制度の概要

この制度は、法務省が平成29年(2017年)5月29日からスタートさせたもので、相続登記や金融機関での手続きの簡略化を目的としています。被相続人の出生から死亡までの戸籍、除籍、改製原戸籍等をすべて収集し、それをもとに作成した相続関係を一覧にし、法務局に申出をすることで、「法定相続情報一覧図の写し」が交付されます。

この写しは、登記簿や戸籍と同じく公的な証明書類として扱われ、以下のような手続きに活用できます。

- 不動産の相続登記(名義変更)

- 銀行口座や証券口座の解約・名義変更

- 生命保険金の請求

- 税務署や年金事務所への相続関連申告

証明内容

一覧図には、以下のような内容が記載されます:

- 被相続人の氏名・生年月日・死亡日・本籍

- 相続人の氏名・生年月日・被相続人との関係

図の形式で記載されるため、第三者にも非常に分かりやすく、金融機関等の担当者が相続関係をすぐに把握できるというメリットがあります。

法定相続情報一覧図と戸籍謄本の違い

これまでの相続手続きでは、各機関ごとに戸籍一式を提出する必要があり、コピーが使えない場面も多いため、何部も原本を取り寄せなければなりませんでした。加えて、戸籍の形式もバラバラで、見づらいことも多かったのが実情です。

一方で、法定相続情報一覧図は、戸籍に基づく内容を法務局が確認し、認証したうえで作成される「公的な相続関係図」ですので、これ1通をもってさまざまな機関での手続きを進めることができるのです。

なお、一覧図は申出人(相続人の1人)からの申し出により、無料で取得することができます。また、写しは複数部取得することができるため、各機関に同時並行で手続きを進める場合にも非常に便利です。

2.法定相続情報一覧図を取得するために必要な書類

法定相続情報一覧図を取得するには、法務局への「法定相続情報証明制度の申出」を行う必要があります。申出にはいくつかの書類を揃える必要がありますが、それらはすべて、被相続人と相続人の関係を明確に証明するためのものです。

ここでは、必要書類の一覧と、それぞれの取得方法や注意点について詳しくご紹介します。

1. 申出書(指定様式あり)

「法定相続情報一覧図の保管及び交付の申出書」は、法務局所定の様式に従って作成する必要があります。これは申出人が誰であるか、どのような内容の一覧図を保管・交付してもらいたいかを明記するものです。

様式は法務局のホームページからダウンロードできますし、司法書士に依頼した場合は代理で作成してもらえます。

2. 法定相続情報一覧図

相続人関係を示す図で、被相続人を起点とし、配偶者・子ども・兄弟姉妹など、相続人の関係がわかるように記載されます。

※注意点

この一覧図そのものには法的な効力はありませんが、法務局が内容を戸籍で確認し、「認証」されたものが正式な「法定相続情報一覧図の写し」となります。

図には以下の内容が必要です:

- 被相続人の氏名・生年月日・死亡日・本籍

- 各相続人の氏名・生年月日・続柄

3. 被相続人の戸籍謄本(出生から死亡までのすべて)

被相続人の生涯にわたる戸籍をすべて取得する必要があります。これは、出生から婚姻・転籍・改製などを経た戸籍が複数に分かれている場合が多いためです。

- 除籍謄本

- 改製原戸籍

- 戸籍謄本(全部事項証明書)

これらを組み合わせて、出生から死亡までの連続した戸籍の流れを証明する必要があります。

4. 相続人全員の戸籍謄本

法定相続人が誰であるかを確認するために、すべての相続人について現在の戸籍(戸籍謄本)を取得する必要があります。

- 配偶者、子ども

- 代襲相続が発生している場合は、亡くなった相続人の出生~死亡までの戸籍、および代襲者の現在の戸籍を追加で取得する必要があります。

- 相続人が兄弟姉妹になる場合は、親や祖父母の戸籍も必要になることがあります。

5. 被相続人の住民票の除票

被相続人がどこに住んでいたかを証明するための書類で、通常は市区町村役場で取得可能です。

6. 相続人の住民票(または住所がわかる書類)

申出人の現住所を確認するための住民票、または免許証のコピーなどが必要になります。

また、相続人の住所を法定相続情報一覧図に記載する場合には、記載するすべての相続人について住民票を添付する必要があります。

こうした書類の収集は、ご自身でも可能ですが、複雑な戸籍の読み解きや、相続人の特定、記載ミスの防止などの点から、司法書士に依頼することで安心かつスムーズに進められます。

3.申請方法と手続きの流れ

法定相続情報一覧図を取得するには、法務局に対して「法定相続情報証明制度の申出」を行う必要があります。この手続きは、あくまで無料で利用できる制度ですが、書類の準備や作成には一定の手間と正確性が求められます。

ここでは、申出から一覧図を受け取るまでの流れを、ステップごとに詳しく解説します。

ステップ1:必要書類の収集

まずは上記でご紹介した書類をすべて準備します。特に注意すべき点は以下の通りです:

- 被相続人の戸籍は「出生から死亡まで」が必須

- 相続人全員の戸籍(結婚などで別戸籍になっている場合も含む)

- 被相続人の住民票の除票も必要

必要書類の準備だけで1ヶ月ほどかかることもあるため、早めの対応が肝心です。

ステップ2:法定相続情報一覧図の作成

戸籍から読み取った相続関係をもとに、法定相続情報一覧図(いわゆる家系図)を作成します。ここでは正確な関係性(配偶者・子・代襲相続人など)と、生年月日・続柄などの記載が求められます。

※図の記載内容にミスがあると法務局から再提出を求められるため要注意です。

ステップ3:申出書の作成

法務局の指定様式に従い、申出書を作成します。ここで記載する主な内容は:

- 申出人の氏名・住所

- 被相続人の氏名・本籍・死亡日

- 提出する書類の一覧

- 交付を希望する一覧図の部数

一覧図は原則として「写し(認証文付き)」で交付されます。必要に応じて複数部(例えば銀行・不動産・保険など用)を申請できます。

ステップ4:法務局への申出(窓口または郵送)

書類一式を準備できたら、法務局(被相続人の本籍地または最後の住所地などを管轄する登記所)へ提出します。提出方法は以下の2通りです。

- 窓口提出:直接持参して提出。

- 郵送提出:郵送の場合は返信用封筒・切手の同封が必要。

※管轄法務局が不明な場合は、専門家または法務局に問い合わせるとよいでしょう。

ステップ5:法務局による審査・保管・交付

法務局では、提出された戸籍類と一覧図を照合し、相続関係が正確に記載されているかを確認します。

- 問題がなければ一覧図を「法定相続情報一覧図の写し」として交付

- 問題があれば、訂正の連絡が入る(再提出が必要)

審査期間は通常1~2週間程度が目安です(混雑状況により異なります)。

ステップ6:交付された一覧図の利用

交付された一覧図は、銀行・証券会社・不動産登記・保険・税務署など、様々な相続関連手続きに利用できます。複数部用意しておけば、並行して複数の手続きを進めることが可能になり、相続事務が大幅に効率化されます。

4.実際に役立つ場面と活用事例

法定相続情報一覧図は、単なる「家系図」ではありません。相続人の関係と身分関係を法務局が証明した、極めて信頼性の高い公的資料であり、相続手続きの現場ではさまざまな場面で大きな効果を発揮します。

ここでは、実務上どのような場面で一覧図が役立つのか、具体的な事例とともに解説します。

1. 銀行・証券会社での相続手続きがスムーズに

銀行や証券会社で相続手続きを行う場合、従来は以下のような大量の書類を提出しなければなりませんでした。

- 被相続人の出生から死亡までの戸籍

- 相続人全員の戸籍

- 遺産分割協議書

- 印鑑証明書

- 各金融機関ごとの所定の相続書類

しかし、法定相続情報一覧図を提出することで、複数枚にわたる戸籍を提出する手間が省けるうえ、金融機関によっては「戸籍一式の原本還付」が不要になり、手続き時間の短縮や事務負担の軽減につながります。

2. 不動産の相続登記(名義変更)に活用

相続によって土地や建物を取得した場合は、相続登記(名義変更)が必要です。この手続きでも、法定相続情報一覧図が使えます。

通常の登記申請では、添付書類として戸籍謄本一式が必要ですが、一覧図を使えばそれらの代用となり、法務局でもスムーズに受理されます。

登記官にとっても読みやすく、ミスの防止にもつながり、複雑な相続関係を簡潔に説明できる一覧図の効力が際立ちます。

3. 税務署への相続税申告にも有効

相続税の申告では、法定相続人の構成や続柄を証明する資料として戸籍謄本一式の提出が求められますが、一覧図を提出すれば代替資料として利用可能です。

また、税理士に申告業務を依頼する際にも、法定相続情報一覧図を渡すことで、相続関係の説明が一目で伝わり、スムーズな手続き進行に寄与します。

4. 遺産分割協議前の相続人の確定に活用

被相続人に複数の婚姻歴や子どもがいた場合など、相続人が誰なのか分かりにくいケースもあります。こうした場合、一覧図を先に取得しておくことで、相続人全員の構成を確認できる資料として活用できます。

特に、将来的に相続人の誰かが認知症を患ってしまったり、所在不明になる可能性がある場合、早めの一覧図作成は「トラブル予防の第一歩」にもなります。

5. 複数の手続きを同時進行できる

遺産分割が済んでいない状態でも、法定相続情報一覧図は取得可能です。このため、たとえば不動産の名義変更手続きを進めつつ、銀行手続きや生命保険の請求を並行して進めるなど、相続事務の同時進行が可能になります。

煩雑で長期化しがちな相続手続きにおいて、手間と時間を減らすことができるのは、一覧図を使う最大の利点のひとつです。

6. 家族への説明資料としても有効

「相続関係が複雑で、家族に説明しづらい」というケースは少なくありません。法定相続情報一覧図があれば、第三者にもわかりやすく、誤解を避けた説明が可能です。

これにより、家族間の不要な誤解や感情的な対立を避けることにもつながります。

5.よくある質問とその回答(Q&A)

法定相続情報一覧図は便利な制度ですが、初めて耳にする方や、制度を利用したことがない方にとっては、不明点や不安も多いかもしれません。ここでは、実際によく寄せられる質問とその回答をまとめました。

Q1. 法定相続情報一覧図はどこで申請できますか?

A1. ①亡くなった方の本籍地、②亡くなった方の最後の住所地、③申出人の住所地、④亡くなった方名義の不動産の所在地、のいずれかを管轄する法務局で申請することができます。郵送での申請も可能ですが、提出書類に不備があると差し戻されるため、心配な方は司法書士などの専門家に相談すると安心です。

Q2. 一覧図は誰でも取得できますか?

A2. 申請できるのは、被相続人の法定相続人、またはその代理人(司法書士・弁護士など)に限られます。他人が勝手に申請することはできません。

Q3. 法定相続情報一覧図は何枚までもらえますか?

A3. 一回の申出につき複数枚の交付が可能です。たとえば、銀行・法務局・税務署など、それぞれに提出する場合、用途に応じた枚数を事前に申請しておくとよいでしょう。追加で交付を希望する場合も、一覧図の写しが保管されている間であれば、再交付申請が可能です。

Q4. 遺産分割協議が済んでいない段階でも申請できますか?

A4. はい、できます。法定相続情報一覧図は、あくまで法定相続分に基づいた相続関係を証明する資料であるため、遺産分割協議の有無にかかわらず取得可能です。むしろ、相続人の構成確認のために先に一覧図を取得しておくのが有効な場合もあります。

Q5. 遺言書がある場合でも一覧図は使えますか?

A5. 遺言書があっても、遺言執行者が手続きを進めるための資料として一覧図を使うことは可能です。ただし、相続人以外へ遺贈する内容の遺言などの場合は、一覧図がそのまま相続関係の証明には使えないこともあるため、専門家の確認をおすすめします。

Q6. 一覧図を使えば、すべての相続手続きが簡単になりますか?

A6. 一覧図は非常に有用な資料ですが、遺産分割協議書や印鑑証明などの提出は依然として必要なケースが多いです。また、提出先によって対応が異なる場合もあるため、事前に確認することが重要です。

Q7. 法定相続情報一覧図を使うときの注意点は?

A7. 法定相続情報一覧図は非常に便利な制度ですが、以下のような注意点があります。

① 数次相続が発生している場合

一次相続(A→B)手続中に相続人Bが死亡し、その遺産分割前にさらに次(Cが相続)という複数の相続が連鎖したケースを数次相続といいます。

法定相続情報一覧図は被相続人ごとに1通作成が原則で、数次相続が発生した場合は、各被相続人ごとに個別の一覧図が必要となるため、一枚の一覧図でまとめて表現することはできません。

一次相続・二次相続の全体像を整理したうえで、それぞれの相続時点ごとの法定相続人を確定し、個別の一覧図を作成します。

数次相続の場合、各相続の申出人情報や代襲・再代襲関係にも注意が必要です。

② 相続放棄した相続人がいる場合

相続放棄は基本的に戸籍に記載されず、法定相続情報一覧図にも反映されません。よって、放棄した相続人も、法定相続人として一覧図に記載されます。

そのため、実際の相続手続きでは法定相続情報一覧図に加えて、「相続放棄申述受理証明書」等で別途放棄の事実を証明する必要があります。

第1順位相続人全員が相続放棄した場合、実際には第2、第3順位(例えば親や兄弟姉妹)が相続人となるが、制度上はそのまま一覧図に記載されないケースもあり、手続きの現場で混乱が生じやすい点に留意が必要です。

③ 推定相続人が廃除されている場合

廃除された相続人(例:推定相続人が被相続人との関係で廃除裁判により相続権を失った場合)は、戸籍に廃除の旨が記載されるため、法定相続情報一覧図には記載されません。

廃除が確定する前(裁判手続き中など)は、一覧図上では通常どおり相続人として記載されます。決定後は、あらためて廃除後の内容で再申出が必要です。

廃除された相続人に子がいる場合、その子は代襲相続人として記載されますが、「被代襲者」としての表記は注意が必要です。記載内容に誤りがあると訂正手続きとなります。

④ 実際の遺産分割とは異なる内容になることもある

法定相続情報一覧図は「法定相続分に基づく相続関係」を記載するものであり、実際の遺産分割協議の内容や遺言の内容は反映されません。

そのため、一覧図に記載された内容だけで、金融機関や不動産登記などの各種手続きが完了するとは限らず、別途、遺産分割協議書や遺言書の写し等が必要になるケースが多くあります。

6.当事務所のサポート体制について

法定相続情報一覧図は、手続きの簡略化や一括対応を可能にする非常に便利な制度です。しかし、申請には戸籍の収集や相続関係の正確な把握が不可欠であり、誤った内容で申請してしまうと、後々の登記や預金解約手続きに支障をきたすリスクもあります。

当事務所では、横浜市青葉区を中心に、緑区・都筑区・町田市など近隣エリアの方から多数のご相談をいただいており、法定相続情報一覧図の申出や相続登記・預金解約・遺産整理まで、トータルでの相続手続き支援を行っております。

初回相談は無料で、平日夜間・土日祝のご相談にも柔軟に対応いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。