Archive for the ‘相続’ Category

相続登記は自宅の近く?不動産の近く?司法書士の選び方【横浜市青葉区・青葉台】

相続した不動産の名義変更をしようとしたとき、どこの司法書士に相談すればよいのか迷う方は少なくありません。例えば、ご自身は横浜市青葉区や青葉台周辺に住んでいるものの、相続した実家や土地は北海道、東北、関西、九州など遠方にあるというケースです。このような場合、「不動産の近くの司法書士に頼むべきか」「自宅近くの司法書士でも県外の相続登記を依頼できるのか」と疑問に思われるでしょう。

結論から申し上げると、一般的な相続登記であれば、不動産の近くにある司法書士へ依頼する必要はありません。多くの場合は、相続手続きを進める方の自宅から近く、相談しやすい司法書士を選ぶ方が便利です。

本記事では、相続登記を依頼する司法書士は自宅の近くと不動産の近くのどちらで探すのがよいのか、司法書士が解説します。

1.基本的には自宅近くの信頼できる司法書士がおすすめ

相続登記の申請先は、不動産の所在地を管轄する法務局です。ただし、申請先の法務局が遠方にあるからといって、依頼する司法書士まで不動産の近くにいる必要はありません。司法書士はオンラインで登記申請を行うことができるため、遠方にある不動産の相続登記にも対応できます。

一方、相続手続きでは、家族関係や遺産の内容を説明したり、戸籍、固定資産税の納税通知書、遺言書などの資料を確認してもらったりする必要があります。委任状への署名・押印や、登記完了後の書類の受け取りなど、司法書士事務所との間で何度かやり取りが生じることもあります。そのため、相続手続きを主に進める方の自宅から近く、必要なときに相談しやすい司法書士へ依頼する方が、手続きの負担を抑えやすくなります。

もちろん、単に近いだけでなく、相続手続きに慣れていること、説明や費用が分かりやすいこと、安心して家族や財産の事情を話せることも大切です。

2.不動産の近くの司法書士でなくてもよい理由

相続登記は、登記申請、必要書類の取得、相続人との書類のやり取りの多くを、現地へ出向かずに進めることができます。司法書士が代理人として申請する場合、通常はオンラインで不動産所在地を管轄する法務局へ登記申請を行います。依頼者本人が現地の法務局へ行く必要も、通常はありません。

戸籍謄本や住民票などは、司法書士が依頼を受けた業務に必要な範囲で取得できる場合があります。また、固定資産評価証明書などについても、郵送による請求や、相続人からの委任を受けた司法書士による取得が可能な場合があります。

相続人がそれぞれ異なる地域にお住まいの場合でも、必ずしも全員が司法書士事務所へ出向く必要はありません。遺産分割協議書や委任状は郵送でやり取りでき、手続きに関する確認も電話やメールなどで進めることができます。そのため、例えば青葉台にお住まいの方が県外のご実家を相続した場合でも、ご自宅近くの横浜市青葉区の司法書士を窓口として、遠方に住むほかの相続人とも連絡を取りながら、相続登記を進めることが可能です。

3.自宅近くの司法書士を選ぶメリット

自宅近くの司法書士を選ぶ最大のメリットは、相談や書類の受け渡しがしやすいことです。

相続手続きでは、最初の相談時には分からなかった財産が後から見つかったり、追加の書類が必要になったりすることがあります。近隣の事務所であれば、戸籍や納税通知書、遺言書などを持参し、必要に応じて再度説明を受けやすくなります。相続人の中に高齢の方がいる場合や、オンライン面談やメールに慣れていない方がいる場合も、対面で相談できる身近な司法書士の方が安心でしょう。

また、相続が発生した際に必要となるのは、不動産の名義変更だけとは限りません。戸籍の収集、法定相続情報一覧図や遺産分割協議書の作成、預貯金の相続手続き、遺言書の確認、相続放棄、不動産売却など、別の手続きが必要になることもあります。

自宅近くの司法書士であれば、今回の家族関係や財産状況を把握したうえで、継続して相談できます。必要に応じて税理士、弁護士、土地家屋調査士、不動産会社など、地域の専門家につないでもらえることもあります。

4.不動産の近くの司法書士が適しているケース

案件によっては、不動産の所在地に近い司法書士へ依頼した方が進めやすい場合もあります。例えば、相続後すぐに不動産を売却することが決まっており、すでに現地の不動産会社へ相談している場合です。売却日程が決まっていると、不動産会社、買主側の司法書士、金融機関などとの調整が必要になるため、現地の関係者と連携しやすい司法書士が適していることがあります。

また、未登記建物、土地の境界、農地や山林、数世代前の名義のままの不動産など、現地確認や土地家屋調査士との連携が必要な場合も、現地の司法書士に利点があります。相続人の多くが不動産所在地の近くに住み、その方々が書類を取りまとめる場合も、現地で依頼する方が便利でしょう。

ただし、こうしたケースでも、まず自宅近くの司法書士に相談し、必要に応じて現地の専門家と連携してもらう方法があります。

5.相続手続きを依頼する司法書士の選び方

司法書士を選ぶ際は、距離や費用だけでなく、次の点を確認しましょう。

まず、相続登記や戸籍収集、遺産分割協議書の作成など、相続手続きを継続的に取り扱っているかが重要です。長期間相続登記がされていない不動産や、相続人が多い案件では、相続関係の整理に経験が求められます。

次に、司法書士本人が家族関係や財産状況を丁寧に聞き、専門用語を使いすぎずに説明してくれるかを確認します。費用についても、司法書士報酬だけでなく、登録免許税、戸籍取得費、郵送費などの実費を分けて示してもらえると安心です。問い合わせへの返信や進捗の連絡が適切か、必要な場合に税理士や弁護士などと連携できるかも確認したいところです。

最終的には、「この人なら家族や財産の事情を話せる」と感じられるかも大切な判断基準になります。

6.よくある質問

県外の不動産でも青葉台の司法書士に依頼できますか?

はい。相続登記の申請先は不動産所在地を管轄する法務局ですが、司法書士がその近くにいる必要はありません。

本人が現地の法務局へ行く必要はありますか?

司法書士へ依頼する場合、依頼者本人が現地の法務局へ行く必要は通常ありません。

相続人が別々の地域に住んでいる場合はどう選びますか?

相続手続きを中心となって進める方や、司法書士と主に連絡を取る方の自宅近くを基準にするとよいでしょう。

7.不動産の所在地より相談しやすさを大切に

相続登記は不動産所在地を管轄する法務局に申請しますが、依頼する司法書士まで不動産の近くにいる必要はありません。

一般的な相続登記であれば、オンライン申請や郵送による書類のやり取りによって、遠方の不動産についても手続きを進められます。そのため、基本的には、自宅から近く、相続手続きに詳しい信頼できる司法書士を選ぶことをおすすめします。

高野司法書士事務所では、横浜市青葉区・青葉台周辺の方を中心に、相続登記や戸籍収集、遺産分割協議書の作成、預貯金等の相続手続きについてご相談をお受けしています。県外にある土地や建物の相続についても、お気軽にご相談ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

【不動産の仮登記とは?】本登記との違いやメリット・デメリット、登記簿に見つけた際の注意点を分かりやすく解説!

不動産の購入を検討したり、親から土地や建物を引き継ぐ「相続」の手続きを進めたりしていると、登記簿謄本に「仮登記(かりとうき)」という言葉が記載されているのを目にすることがあります。 日常では馴染みのない言葉ですが、仮登記の仕組みを正しく理解していないと、最悪の場合、手に入れた不動産の所有権を失ってしまうといった重大なトラブルに巻き込まれるおそれもあります。

本記事では、仮登記の基本的な意味や本登記との違い、知っておくべきメリット・デメリット、登記簿に仮登記を見つけた際の注意点まで、分かりやすく解説します。

1.仮登記とは?その基本的な意味と役割

不動産登記は、土地や建物の持ち主やどのような権利が設定されているかを公に示すための制度です。その中で「仮登記」とは、将来行われる予定の本登記(正式な登記)の順位をあらかじめ確保しておくための予備的な登記手続きを指します。

登記の鉄則は「早い者勝ち」

日本の不動産登記制度には、「先に登記をした者が、その後に登記をした者に優先する」というルールがあります。 例えば、ある土地の売主が、同じ土地を二人の買主に二重に売却してしまった場合、実際にその土地を自分のものだと主張できるのは、先に法務局で登記手続きを完了させた人になります。

しかし、実際の取引では、売買契約から引き渡しまでに時間が空いたり、必要な書類がすぐに揃わなかったりすることがあります。この「本登記をしたくても、今すぐには手続きができない期間」に、他人に先を越されてしまうリスクを防ぐために用意されたのが仮登記です。

最大の効果は「順位をキープすること」

仮登記自体には、第三者に自分の権利を直接主張できるような強い効力(対抗力)はありません。 しかし、仮登記をしておけば、後日無事に本登記へ移行した際に、その本登記の効力が発生する順位が、「仮登記を行った時点」にまで遡って認められるという強力な効果が得られます。これを、仮登記の「順位保全の効力(順位保全効)」と呼びます。

2.仮登記と本登記の決定的な違い

仮登記と本登記の主な違いを整理しました。

- 目的と役割

- 仮登記: 将来行う本登記の順位をあらかじめキープする

- 本登記: 不動産の権利関係の変動を最終的に確定させ、公に示す

- 申請の条件

- 仮登記: 本登記に必要な書類や要件が一部不足していても申請可能

- 本登記: すべての法律上の要件を満たし、証明書類が完全に揃っていることが必須

- 第三者への対抗力

- 仮登記: なし(自分が所有者だと他人に主張できない)

- 本登記: あり(自分が正当な権利者であることを誰に対しても主張できる)

- 順位保全の効力

- 仮登記: あり(本登記へ移行した際に、仮登記の日付が優先順位の基準になる)

- 本登記: なし

- 登録免許税

- 仮登記: 本登記に比べて非常に安く抑えられている

- 本登記: 法律で定められた本登記の税率が適用される

このように、仮登記はあくまで「本登記を行うための準備・キープ」の位置づけであり、所有権などの権利を他人に完全に主張するためには、最終的に必ず本登記へ移行させる必要があります

3. 仮登記には2つの種類がある!「1号」と「2号」の違い

仮登記は、その原因や申請する理由によって、法律上「1号仮登記」と「2号仮登記」の2つに分類されます。

① 1号仮登記(手続き上の不備を補うもの)

すでに当事者間で「所有権が移転した」「抵当権を設定した」といった実体的な権利の動きが生じているにもかかわらず、登記申請に必要な書類が不足している場合に行う登記です。 例えば、登記に必要な権利証(登記識別情報)を紛失してしまった場合などが該当します。契約そのものは完了しているけれど、提出書類が足りないという場合に、とりあえず順位を確保するために利用します。

② 2号仮登記(将来の請求権を保全するもの)

現時点ではまだ権利の動きそのものは発生していないものの、将来的にその権利を動かすことを請求できる権利(請求権)が発生している場合に行う登記です。 代表例は「売買の予約」です。「将来、ある条件を満たしたらこの不動産を買い取ります」という予約契約を交わした際、将来的に買い取る権利が他人に横取りされないよう、あらかじめ仮登記をつけておきます。

4.どのような場面で仮登記が必要になる?

実務において、仮登記はどのようなシーンでよく活用されるのでしょうか。代表的なケースを紹介します。

① 農地を売買するとき(農地法の規制対策)

農地は、所有権移転に農業委員会や都道府県知事などの「許可」を得なければならず、許可が下りるまでは正式な売買の効力が発生しません。 この「許可待ち」の期間中に売主が別の第三者に二重で農地を売ってしまうリスクを防ぐため、「将来、許可が得られたら所有権を移転する」という条件付きの契約を交わし、2号仮登記をしておく手法がよく用いられます。

② 建築中のマンションや建売住宅を購入するとき

新築の分譲マンションや建売住宅の契約を結ぶ場合、建物が完成していない段階では、所有権を移転する本登記をすることはできません。この契約成立から完成・引き渡しまでの期間、売主の倒産や二重譲渡のリスクから買主の権利を守るために活用されます。

③ 金銭の貸し借りで「抵当権」を設定するとき

お金を貸す際、担保として不動産に「抵当権(ていとうけん)」を設定することが一般的です。しかし、とりあえず担保の順位だけを最優先でキープしておきたいといったケースでは、本登記ではなく「抵当権設定仮登記」が行われることがあります。

④ 登録免許税を節約したいとき

不動産の登記を申請する際には、国に「登録免許税(とうろくめんきょぜい)」という税金を納める必要があります。本登記と仮登記では、この登録免許税の額に大きな差があります。

例えば、売買による所有権移転の登記を行う場合、本登記では不動産の固定資産税評価額の2.0%(軽減措置がある場合は1.5%)が課税されるのに対し、仮登記であれば1.0%(本登記の半分、またはそれ以下)で済みます。 さらに、抵当権を設定する場合、本登記では債権金額の0.4%(例えば1,000万円の借り入れなら4万円)の税金がかかりますが、仮登記であれば不動産1個につきわずか1,000円で済みます。

このように、実質的な担保や取引の確保は行いつつ、コストを大幅に節約するための手段として、あえて仮登記のまま留めておくという選択がなされることもあります。

5.仮登記のメリット・デメリット

不動産取引で仮登記を利用する際の、メリットとデメリットを整理しておきましょう。

メリット

- 少ない負担で将来の優先順位をキープできる 登録免許税が本登記に比べて非常に安いため、低コストで安全な権利保全措置を講じることができます。

- 要件が未整備でも迅速に登記できる 「書類が足りない」「国の許可待ち」といった不安定な状態であっても、すぐに登記簿に自分の名前や請求権を記載することができ、不測の事態から身を守ることができます。

- 相手が協力しない場合に単独で申請できる場合もある 売主の承諾書や裁判所の命令(仮処分命令)などを得られれば、買主が単独で迅速に申請手続きを進められます 。

デメリット

- 第三者に対する対抗力がない 仮登記はあくまで「予約」に過ぎないため、仮登記のまま放置している状態では、第三者に対して「私が所有者です」と対抗することはできません。

- 本登記へ移行する際に「第三者の承諾」が必要になる 仮登記の後、正式に本登記へ移行しようとしたとき、その間に別の第三者が登記簿に入り込んでいる場合があります 。この場合、本登記を申請するためには、その第三者の承諾を得なければならないという非常に高いハードルがあります。 当然、第三者が素直に承諾してくれることは滅多にないため、その場合は承諾を求めるための裁判(訴訟)を起こして勝訴判決を得る必要があり、膨大な手間と時間、費用が発生してしまいます。

- 最終的な費用負担が二重になる 仮登記を申請するときに登録免許税や司法書士の報酬を支払い、さらに後日、本登記へ移行させる際にも、再び本登記用の登録免許税や手続き費用が発生するため、トータルの出費が二重に重なることになります。

6. 不動産の取引・相続で「仮登記」を見つけた際の注意点

もし、購入を検討している物件や、親から引き継いだ実家などの土地・建物の登記簿を調べたときに、知らない誰かの「所有権移転仮登記」や「抵当権設定仮登記」が入っていたら、どのような点に注意すればよいでしょうか。

仮登記付きの不動産を購入するのは極めて危険!

登記簿に「仮登記」が残っている不動産を購入し、自分名義の所有権移転(本登記)を完了させたとしても、決して安心はできません。 仮に、大昔にその仮登記を入れた人が突然現れて「仮登記に基づき本登記にする手続き」を行った場合、後からされたあなたの本登記は、法務局の判断によって職権で完全に抹消されてしまいます。

つまり、購入した不動産も、支払ったお金も戻ってこないという最悪の結末を迎えるおそれがあるのです。 そのため、仮登記が残った状態の不動産は、銀行も融資をしてくれませんし、一般的には取引されることはありません。必ず売主に依頼して、「契約前に仮登記を完全に抹消してもらう」ことが絶対の条件となります。

相続した不動産に大昔の仮登記が残っている場合

「親が亡くなって実家の土地を相続したところ、昭和の時代に設定された、全く知らない個人の仮登記が入ったまま放置されていた」というトラブル相談が、実は非常に多く寄せられています。

借金を完済したにもかかわらず、手続きを忘れてそのまま何十年も放置されていたり、売買の予約をしたけれど途中で話が立ち消えになり、登記だけが残ってしまったりするケースです。 仮登記は放置していても勝手に消えることはありません。また、仮登記を消すためには、登記義務者(仮登記の名義人)の協力が必要になります。

しかし、大昔の登記の場合、その名義人がすでに亡くなっていたり、行方が分からなくなっていたりすることがほとんどです。その場合、名義人の相続人を一人ずつ調べ上げて協力を求めるか、あるいは「10年の時効(予約完結権や債権の時効消滅)」を理由に、裁判手続き(訴訟)を通じて強制的に抹消登記を行う必要があります。

こうした手続きは極めて複雑で、戸籍の収集から訴状の作成、裁判所への申し立てなど、一般の方がご自身で進めるのはほぼ不可能です。

7.不動産の相続手続きは「高野司法書士事務所」へ

不動産を相続した際には、亡くなった方から相続人への名義変更だけでなく、登記簿の内容を確認し、今後の売却や活用に支障となる事項がないかを確認することも大切です。

長年にわたり名義変更がされていなかった不動産では、相続関係が複雑になっていたり、すでに返済を終えた抵当権や古い仮登記などが残っていたりすることがあります。こうした登記がある場合には、相続登記とあわせて、その内容や今後必要となる手続きを整理しておくことで、不動産を次の世代へ円滑に引き継ぐことができます。

高野司法書士事務所では、戸籍の収集、相続人の確認、遺産分割協議書の作成、相続登記の申請まで、不動産の相続に必要な手続きを一貫してサポートしています。また、相続する不動産の登記簿に古い抵当権や仮登記などが残っている場合には、相続手続きとの関係を確認したうえで、必要に応じて対応方法をご案内いたします。

- 「実家の名義が何代も前のままになっている」

- 「相続した不動産を売却したいが、何から始めればよいか分からない」

- 「預貯金なども含め、相続手続きをまとめて相談したい」

このような場合には、どうぞ高野司法書士事務所までご相談ください。ご家族の状況や今後のご希望を丁寧にお伺いし、大切な不動産を安心して引き継ぐための手続きをサポートいたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

親が亡くなったとき、年金の手続きは「まず何から」?

ご家族が亡くなられたとき、悲しみの中で進めなければならないのが様々な手続きです。 中でも、多くの方が最初に迷われるのが「年金の手続き」ではないでしょうか。

「いつまでに、どこへ連絡すればいいの?」 「まだ振り込まれていない年金(未支給年金)はどうなるの?」 「親の預金口座が凍結されたら、年金は引き出せなくなる?」

実は、年金の手続きには「時間との勝負」になるものがいくつかあります。少しでも手続きが遅れると「不正受給として後から返金しなくてはならなくなる」ことや、逆に「もらえるはずの年金をもらい損ねてしまう」こともあります。

この記事では、一般の方には少し分かりにくい年金の相続手続きについて、やるべきことを3つのステップに分けてスッキリ解説します。これから手続きを始められる方は、ぜひチェックリスト代わりに参考にしてください。

1.親が亡くなったらやるべき年金の「3つの基本手続き」

ご家族が亡くなられた際の年金手続きは、大きく分けると以下の3つだけです。これらを整理して覚えておくと、焦らずに進められます。

【年金手続きの3ステップ】

① 年金を「止める」手続き ─── 受給権者死亡届(10日〜14日以内)

② 未払いの年金を「もらう」手続き ─── 未支給年金の請求(5年以内)

③ 今後の生活を「支える」手続き ─── 遺族年金などの請求(5年以内)

① 年金を「止める」手続き(受給権者死亡届)

年金を受け取っている方(受給権者)が亡くなった場合、まずは年金の支払いを止める手続きが必要です。手続きを忘れて年金を多く受け取りすぎてしまうと、あとで国に一括返還しなければならなくなるため、最初に行いましょう。

期限:

- 国民年金のみを受給していた方:亡くなってから14日以内

- 厚生年金・共済年金を受給していた方:亡くなってから10日以内

提出先: 市役所の保険年金課や年金事務所(故人が受給していた年金の種類により、提出先や窓口が異なります。)

💡【重要】手続きが「不要」になるケース 亡くなられた方の「日本年金機構に登録されているマイナンバー」と「死亡届(市区町村の役場へ提出したもの)」が連携されている場合は、原則として受給権者死亡届の提出は省略可能です。年金事務所へ電話で「マイナンバーで死亡連携されているか」を確認するのが一番確実で時短になります。

② 未払いの年金を「もらう」手続き(未支給年金)

ここが一番のポイントです。年金は「後払い(偶数月の15日に前月・前々月分が支払われる)」のルールになっています。 たとえば、8月20日に亡くなられた場合、8月分までの年金をもらう権利がありますが、その支払日は「10月15日」です。つまり、亡くなられた時点で「まだ受け取っていない年金」が必ず発生します。

これを「未支給年金(みしきゅうねんきん)」と呼び、亡くなられた方と「生計を同じくしていた遺族」が代わりに請求して受け取ることができます。

受け取れる遺族の順位(優先度): ①配偶者 → ②子 → ③父母 → ④孫 → ⑤祖父母 → ⑥兄弟姉妹 → ⑦その他・3親等内の親族 (※上の順位の人がいる場合、下の順位の人は請求できません)

期限:本来年金が支払われるはずだった日の翌月1日から5年以内

③ 今後の生活を「支える」手続き(遺族年金など)

亡くなられた方に生計を支えられていたご家族(配偶者や子など)がいる場合、一定の要件を満たせば「遺族基礎年金」や「遺族厚生年金」を継続して受け取ることができます。

- 手続き先: 年金事務所(遺族基礎年金のみの場合は市区町村の役場窓口でも可)

- 期限: 亡くなられた日の翌日から5年以内 (※ただし、支給は亡くなった月の翌月分からなので、早めの請求をおすすめします)

2.年金と「相続・遺産分け」の意外な関係

実務上、私たち司法書士の元には「銀行口座が凍結された」「借金が多くて相続放棄したいが、年金はどうなる?」といった深いご相談がたくさん寄せられます。

ここでは、よくある3つの疑問について見ていきます。

疑問1:「未支給年金」は遺産分割協議書に書く必要があるの?

👉 結論:書かなくてOKです!親の「遺産(相続財産)」には含まれません。

ここを誤解されている方が非常に多いのですが、未支給年金は、亡くなった親の財産ではなく、「請求した遺族ご本人の固有の権利(財産)」として法律上扱われます(最高裁判所の判例でも確定しています)。

そのため、不動産や預貯金のように「相続人全員で分け方を話し合ったり、遺産分割協議書を作ったりする」必要は全くありません。最優先順位の遺族(たとえばお母様)が自分自身の権利として100%受け取って良いお金です。

疑問2:親に借金があって「相続放棄」をしたら、年金はもらえない?

👉 結論:相続放棄をしても、「未支給年金」や「遺族年金」は問題なく受け取れます!

「親に多額の借金があったから家庭裁判所で『相続放棄』の手続きをした。だから、まだ振り込まれていない年金(未支給年金)も受け取っちゃいけないよね…?」と諦めてしまう方がいらっしゃいますが、それは非常にもったいない誤解です!

先ほど解説した通り、未支給年金や遺族年金は民法上の「相続財産」ではありません。したがって、相続放棄をして「最初から相続人ではなくなった」場合であっても、年金の受給要件(生計同一など)さえ満たしていれば、正当に受け取ることができるのです。

💡【ここだけ注意!】相続税の対象外だけど「所得税」には注意 未支給年金は「遺産」ではないため、相続税の対象にはなりません。ただし、受け取った遺族ご本人の「一時所得」として扱われるため、その年の他の所得と合わせて確定申告が必要になる場合(※他の50万円の控除枠を超えた場合など)がありますので覚えておきましょう。

疑問3:年金が振り込まれる前に銀行口座が「凍結」されたらどうなる?

👉 結論:年金事務所の窓口で、請求者(あなた)の口座へ振込先を変更してもらえます。

金融機関は、口座名義人の死亡を知った時点で口座を「凍結(出入金ストップ)」します。 「まだ年金が振り込まれるはずだったのに、口座が凍結されて引き出せない!」とパニックになる方がいらっしゃいますが、ご安心ください。

未支給年金の請求手続きを行う際に、「年金を受け取る口座を指定する欄」があります。ここに請求者(たとえば喪主を務めるお子様)自身の銀行口座を記入すれば、凍結された亡き親の口座を介さずに、あなた自身の口座へ直接未支給年金が振り込まれます。

3.年金手続きでよくあるQ&A

お客様からよくご質問をいただくポイントをまとめました。

Q. 親と別居していましたが、未支給年金は受け取れますか?

A. 「仕送り」や「頻繁な連絡・訪問」があれば受け取れる可能性が高いです。 法律上の要件は「生計を同じくしていたこと」ですが、同居が絶対条件ではありません。別居していても、住民票上の「生計同一関係に関する申立書」(第三者の証明などが必要)を提出することで受け取れるケースが数多くあります。諦めずに年金事務所へ相談してみましょう。

Q. 親が「どの種類の年金」をもらっていたか分かりません…

A. 「年金証書」や「預金通帳の印字」で確認できます。 遺品の中から青い手帳や「年金証書」を探してみましょう。もし見つからない場合は、親が生前使っていた銀行通帳の入金履歴を確認してください。「ニホンネンキンキコウ」「コウセイネンキン」「キョウサイ」といった振込名義から確認することができます。

4.年金手続きが終わったら、次は「不動産と遺産」の手続きへ

親御様が亡くなられた際、まず最初に行うべき「年金の手続き(停止と未支給年金の請求)」は、生活を守るための大切な一歩です。

そして、年金の手続きが落ち着いたら、本格的に向き合わなければならないのが「銀行口座の解約」や「実家など不動産の相続登記(名義変更)」です。

特に不動産の相続登記は、2024年4月から義務化され、放置すると罰則のリスクや、次の世代への負の遺産となってしまう問題があります。「戸籍を集めるだけで何週間もかかって疲れてしまった」「誰に何から相談していいか分からない…」という方は、一人で悩まずに専門家へ頼ってみませんか?

神奈川県横浜市青葉区にある高野司法書士事務所は、相続・遺言・登記手続きを専門とする地域密着の司法書士事務所です。 難しい法律用語をなるべく使わず、お客様の状況に合わせて親身にわかりやすくサポートいたします。

当事務所では、ご面談を「事務所での対面」はもちろん、遠方に住まわれている方や、お仕事・介護等で時間が取れない方のために、「Zoomを使ったオンライン面談」にも対応しております。 また、オンライン登記申請システムに対応しているため、横浜市周辺はもちろん、「北海道から沖縄まで、全国どこの不動産の名義変更」でもご相談・お手伝いが可能です。

まずはお気軽に初回無料相談をご利用ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

【令和7年度税制改正】相続登記の登録免許税が0円に!?知っておきたい「2つの免税措置」

2024年(令和6年)4月より「相続登記の申請義務化」が開始され、不動産の大小に関わらず、名義変更の手続きを進められている方が増えています。 「義務化されたため対応しなければならないが、費用がいくらかかるか不安である」 「長年名義変更をしていなかった土地があるが、税金が高額になるのではないか」

このように、手続きに伴う費用面でご不安を抱えられている方も少なくありません。

実は、相続登記の際にかかる税金(登録免許税)には、特定の条件を満たすことで「免除(0円)」となる国の特例措置が用意されていることをご存知でしょうか。

この免税措置は、当初2025年(令和7年)3月31日までの時限措置とされていましたが、令和7年度の税制改正により、2027年(令和9年)3月31日までさらに2年間延長されることとなりました。

対象となる土地をお持ちの場合、この特例を利用するか否かで、負担する費用に大きな差が生まれます。

今回は、法務局が規定している「2種類の登録免許税の免税措置」について、具体的な事例を交えながら解説いたします。

1.そもそも「相続登記の登録免許税」とは?

具体的な免税措置の解説に入る前に、まずは前提となる「登録免許税」の基本について確認しておきましょう。

登録免許税(とうろくめんきょぜい)とは、不動産(土地や建物)の名義を変更(登記)する際に、国(法務局)に対して納める税金のことです。

相続を原因とする登記の場合、税額は法に則り以下のように算出されます。

【登録免許税の計算式】 不動産の固定資産税評価額 × 0.4% (※100円未満切り捨て。算出された額が1,000円未満の場合は一律1,000円)

例えば、固定資産税評価額が1,000万円の土地を相続する場合、登録免許税は4万円となります。 これが、複数世代にわたり名義変更が放置されていたり、多数の土地を同時に相続したりする場合、税額だけで数十万円にのぼるケースも珍しくありません。

国は、所有者不明土地の発生を抑制するために相続登記を義務化する一方で、「手続きを行う方の経済的負担を軽減し、登記を促進する」という目的から、これからご紹介する2つの免税措置を設けています。

2.免税措置①:相続人が登記をしないまま亡くなった場合(数次相続)

1つ目は、「最初の相続人が名義変更をしないまま逝去し、次の相続が発生してしまったケース」に適用される免税措置です。実務上は「数次相続(すうじそうぞく)における中間相続人の免税措置」と呼ばれています。

本来であれば2回分の登記手続きと税金が必要となる場面において、「途中で亡くなられた方の分の税金を免除する」という合理的な制度です。

【具体例】祖父名義の土地を、孫であるご自身が引き継ぐケース

関係性を分かりやすくするため、具体的な家族の例を挙げてご説明します。

- 家族構成の例:

- 祖父(Aさん): 土地の本来の所有者。10年前に逝去。

- 父(Bさん): Aさんの長男。土地を相続する予定だったが、名義変更未了のまま昨年逝去。

- ご自身(Cさん): Bさんの長男(Aさんの孫)。今回、土地の名義をご自身に変更したい。

祖父(Aさん)が亡くなった際、遺産分割によって父(Bさん)が土地を取得することになっていましたが、登記を行わないまま年月が経過してしまいました。その後、父(Bさん)も亡くなり、最終的に孫であるご自身(Cさん)がその土地を引き継ぐことになったケースです。

この場合、原則としては法務局に対して以下の2段階の手続き(2回の登記)を行う必要があります。

- 第1段階: 祖父(Aさん)から、父(Bさん)への名義変更(※ここで登録免許税が1回発生)

- 第2段階: 父(Bさん)から、ご自身(Cさん)への名義変更(※ここでも登録免許税が1回発生)

つまり、通常であれば2回分の税金を納めなければなりません。

しかし、この免税措置を適用することで、「第1段階(祖父から父への名義変更)」にかかる登録免許税が「免除(0円)」となります。

結果として、ご自身が負担するのは「第2段階(父からご自身への名義変更)」の分の税金(0.4%)のみで済むことになります。

制度が新設された背景

過去に発生した相続の登記が未了のまま放置されていると、相続人が年々増加し、いざ名義変更をしようとした際の税負担が過大になってしまうという問題がありました。国はこうした過去の不備を解消し、現在の正しい所有者へ名義を移しやすくするためにこの特例を設けています。

💡知っておくべき注意点

- 対象は「土地」に限られます: この免税措置は土地にのみ適用されます。「建物(一戸建ての家屋やマンションの専有部分)」は対象外となるため、建物の登録免許税は通常通り発生します。

- 中間相続人が「単独取得」している必要があります: 遺産分割協議などにより、途中で亡くなられたお父様(Bさん)が、その土地を1人ですべて取得することが確定している必要があります。

3.免税措置②:不動産の価額が「100万円以下」の少額な土地の場合

2つ目は、「固定資産税評価額が100万円以下である、比較的少額な土地」を相続する場合の免税措置です。

かつては「市街化区域外の特定の土地」という地理的な制限がありましたが、法改正を経て、現在は「日本全国すべての土地」が対象へと拡大されています。こちらも、期間が2027年(令和9年)3月31日まで延長されています。

土地の固定資産税評価額が100万円以下であれば、その土地の相続登記にかかる登録免許税は「0円」となります。

【具体例】地方の山林や、住宅地における共有の「私道」を相続するケース

「100万円以下の土地など本当にあるのだろうか」と思われるかもしれませんが、実務上、以下のようなケースで非常に多く活用されています。

- 事例1:地方に存在する、実家の裏山の山林や田畑 地方の山林や農地などは、面積が広大であっても固定資産税評価額が数万円から数十万円程度に留まることが多々あります。例えば、評価額が「30万円」の山林であれば、100万円以下に該当するため登録免許税は発生しません。

- 事例2:分譲住宅地などにある「私道(しどう)」の持分 戸建て住宅にお住まいの場合、ご自宅の前面道路(私道)を近隣住民の方々と共有(例えば10世帯で10分の1ずつ持ち合うなど)しているケースがあります。この免税措置は「ご自身の持分に応じた価額」で判定されます。そのため、仮に私道全体の評価額が数百万円あったとしても、ご自身の持分で計算(全体の評価額×持分)すると結果的に100万円以下に収まり、免税の対象となるケースが非常に多いのが典型例です。

「100万円以下」の判定基準

この「100万円以下」の判定は、土地1筆(いっぴつ:登記簿上の土地の単位)ごと、かつ相続人1人あたりの持分の価額で計算を行います。

具体的な判定例は以下の通りです。

【ケースA】評価額50万円の土地を、ご自身が1人で相続する場合 土地全体の価額(50万円) ≦ 100万円 = 【免税対象】

【ケースB】評価額300万円の土地を、兄弟3人で「3分の1ずつ(各100万円)」共有で相続する場合 自身の持分に応じた価額(300万円 × 1/3 = 100万円) ≦ 100万円 = 【免税対象】

このように、共有で相続する場合などは「ご自身の持分に相当する金額」が100万円以下であれば免税が認められます。「都市部に住んでいるから関係ない」と決めつけず、固定資産税の課税明細書に記載されている私道や不整形地などの評価額を確認してみる価値は十分にあります。

💡知っておくべき注意点

- こちらも「土地」のみが対象です: 免税措置①と同様に、対象は土地に限られます。例えば、評価額が50万円の古い空き家(建物)があったとしても、建物部分の登録免許税は免除されません。

- 100万円を「1円でも超えると」全額課税: あくまで100万円「以下」が条件です。100万1円になった場合は、超えた分だけでなく、全体の価額に対して0.4%の税金が課されます(一部免税という制度ではありません)。

4.重要:免税措置を適用させるための「申請上の注意点」

ここまで免税措置の条件について解説してきましたが、ご自身で手続きをされる際に、最も注意しなければならない実務上のポイントがあります。

それは、「登記申請書を提出する際、免税の根拠となる条文を自ら明記しなければ、通常の税金を請求される」という点です。

法務局の審査官は、提出された不動産の評価額を見て自動的に免税処理を行ってくれるわけではありません。申請者側から「この特例を利用します」という意思表示を申請書に記載しなければ、免税は適用されません。

さらに重大な点として、一度免税の記載を失念したまま通常の税金を納付し、登記が完了してしまった場合、後から「実は免税対象だったから返金してほしい」と申し出ても、原則として還付(返金)は受けられません。

登記申請書への記載例

ご自身で登記申請書を作成される場合は、登録免許税の金額を記載する欄の近くに、以下のような「免税の根拠」を必ず記載してください。

- 免税措置①(数次相続)を適用する場合:

租税特別措置法第84条の2の2第1項により非課税 - 免税措置②(100万円以下の土地)を適用する場合:

租税特別措置法第84条の2の2第2項により非課税

5.登録免許税の免税措置に関するまとめ

| 免税措置の名称 | 適用要件 | 具体的な想定事例 | 主な注意点 |

| ① 数次相続の免税 | 相続人が名義変更をしないまま逝去し、次の相続が発生した場合 | 祖父名義の土地を、亡き父を経由して孫(ご自身)が引き継ぐケース | ・土地のみ対象 ・中間相続人が単独で取得していること |

| ② 100万円以下の免税 | 土地の評価額(または持分価額)が100万円以下である場合 | 地方の実家の山林・農地、住宅地にある共有の私道など | ・土地のみ対象 ・建物は価額に関わらず課税対象 |

【共通する重要事項】

- 適用期限は2027年(令和9年)3月31日まで(2年間の延長が決定)。

- 登記申請書に「免税の根拠条文」を正確に記載しなければ適用されない。

6.相続登記の手続きは、高野司法書士事務所へご相談ください

相続登記の義務化に伴い、期限内に正しく、かつ最も費用負担の少ない方法で手続きを完了させるためには、専門知識を持つ司法書士のサポートを活用することが確実な道です。

特に今回ご紹介した免税措置は、「制度を正しく把握し、申請書に反映できるか」によって、数万円から数十万円の費用の差が生まれる重要なポイントです。当事務所では、ご相談者様の状況を詳細に伺い、利用可能な特例や免税措置を最大限に活用して、不必要な出費を抑えるための最適な手続きをご提案いたします。

免税措置の期限が延長されているこの機会に、ぜひ確実な名義変更を進めてみてはいかがでしょうか。 まずは一度、高野司法書士事務所までお気軽にお問い合わせください。皆様の身近な法律の専門家として、誠心誠意サポートさせていただきます。

(法務省公式案内ページ:相続登記の登録免許税の免税措置について)

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

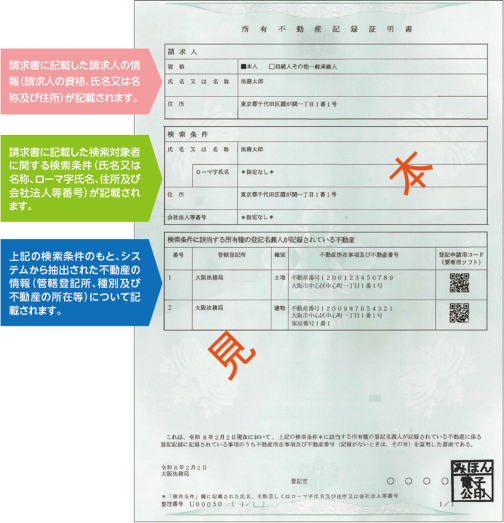

1ヶ月かかる法務局も?新制度「所有不動産記録証明制度」を実際に使ってわかったこと

2026年2月にスタートした、相続手続きにおける注目の新制度「所有不動産記録証明制度」。特定の人が所有している全国の不動産(土地・建物)の一覧を、法務局で証明書として発行してもらえる画期的な仕組みです。

当事務所でも、ご依頼いただいた相続手続きの一環として、すでに何度かこの証明書を請求・取得いたしました。今回は、ニュースや概要だけではわからない、「実務で実際に使ってみてわかったリアルな感想」と、利用する際の注意点・落とし穴について、専門家の視点から詳しくお伝えします。

1.最大のメリットは「全国の物件を網羅できる安心感」

これまで、亡くなった方の不動産を調べるには、市区町村ごとに「名寄帳(なよせちょう)」を取得する必要がありました。しかし、これでは「他の市町村にある見知らぬ不動産」を見落としてしまうリスクがありました。

この証明書の最大のメリットは、やはり「全国の法務局データから一括でリストアップされる安心感」です。 絶対に物件を漏らしたくない、または亡くなった方がどこに不動産を持っていたか全く見当がつかないといったケースでは、非常に強力なツールであることは間違いありません。

2.実際に使って驚いた「3つの意外な事実」

しかし、実際に手続きを進めてみると、想定とは違った「意外な事実」やハードルがいくつも見えてきました。

① 窓口が違う!?発行までに「1ヶ月」かかったケースも

一番驚いたのは、対応する法務局の窓口です。 通常の登記事項証明書(登記簿謄本)のように「証明書発行窓口」ですぐに出してもらえるものだと思いがちですが、実は「不動産登記部門(登記の審査などを行う部署)」が対応窓口となっています。

つまり、権利の登記申請(名義変更など)と同じくらいの審査時間がかかる場合もあるということです。当事務所から郵送請求を行いましたが、ある法務局では発行までに1ヶ月ほどかかったケースもありました。

実はこの証明書、いつもの癖で証明対象の物件を管轄する法務局に請求してしまいがちですが、全国どこの法務局に請求しても構いません。 つまり、お急ぎの場合は、法務局のホームページで各局の「登記完了予定日」を確認し、空いていて処理が早い法務局を選んで請求するのが、早く取得するためのコツになりそうです。

② 相続人の「印鑑証明書」が必要(しかも原本は返ってこない!)

プライバシーに関わる重大な個人情報であるため、審査は極めて厳格です。 相続人が請求する場合、請求する相続人の「印鑑登録証明書(原本)」の提出まで求められます。

さらに厄介なのが、通常の相続登記などでは手続きが終われば戻ってくる(原本還付される)はずの印鑑証明書が、この証明書の請求においては「原本還付できない(使い捨てになる)」という点です。他の銀行の手続き等で印鑑証明書を使い回そうと考えている方は、この手続き用に余分に1通取得しておく必要があります。

③ 取得コストはやや高め。やみくもな申請は不要?

法務局への手数料(書面申請で1件1,600円、検索条件が増えるごとに手数料加算)を考えると、それなりのコストがかかります。 遺産の内容が明白な場合には無理に取る必要はなく、「親と疎遠で財産がわからない」「遠方にも不動産を持っていたはず」といった費用をかけてでも物件を漏らしたくないケースに絞って活用するのが賢明だと感じました。

3.証明書に「載ってこない」物件、または「他人の物件」がある!?

注意しなければならないのが、「この証明書を取れば、すべての調査が完了するわけではない」という事実です。法務局が公表している「システムの検索仕様」を読み解くと、以下のような限界があることがわかります。

- そもそも登記されていない物件 未登記の古い家屋や、「表題登記(建物の種類や面積の登録)」のみで所有者の権利(保存登記)が登録されていない物件、ごく稀にある昔の紙の登記簿のままの物件は検索されません。

- 住所の履歴が繋がらない物件 システムは、「氏名」と「住所(市区町村まで、または末尾5文字)」をセットで検索します。もし亡くなった方が何度も引っ越しをしていて、昔の住所のまま登記されている物件があった場合、戸籍の附票などで住所の繋がりを正確に証明できないとリストから漏れてしまいます。

- 旧字体・異体字のワナ システムは「高」と「髙(はしごだか)」などをある程度同じ文字として認識しますが、法務局自身も「全ての異体字が変換されるわけではない」としており、珍しい漢字で登記されていると検索から漏れるリスクが残っています。

- 同姓同名の「赤の他人」の物件が混ざる 固有のID番号ではなく「氏名と住所の文字」だけで検索する仕組みのため、たまたま同じ市区町村に住む同姓同名(同名異人)の物件が、誤ってリストに抽出されてしまう可能性がないとは言い切れません。

このように、「証明書に載っていないから財産はこれだけだ」と安心するのも、「リストに載っているから全て親のものだ」と鵜呑みにするのも危険です。

【財産を完全に把握するための対策】 証明書には「そもそも登記されていない物件は載らない」という大前提があるため、新制度だけに頼るのではなく、必要に応じて以下のような調査を組み合わせる必要があります。

- 市区町村で「名寄帳(なよせちょう)」を取得し、未登記の家屋がないか確認する。

- ご自宅に残されている「登記済権利証」の内容と、証明書のリストを照らし合わせる。

- 証明書で判明した物件の登記事項証明書や公図を取得し、それをもとに周辺の道路(共有私道など)に持ち分がないか調査する。

4.面倒な不動産調査・相続手続きは丸ごとお任せください

「所有不動産記録証明制度」は、間違いなく相続手続きの助けとなる素晴らしい制度です。

高野司法書士事務所では、この「所有不動産記録証明書」の取得代行からその後の相続登記(名義変更)までをワンストップでサポートしております。

「親の不動産の全貌がわからなくて不安」 「法務局での面倒な手続きや、1ヶ月も待つようなやり取りを自分でやる自信がない」

そんな時は、ぜひ当事務所にご相談ください。 皆様の大切な財産をしっかりと次世代へ引き継ぐお手伝いをいたします。

初回のご相談は無料です。どうぞお気軽にお問い合わせください!

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

不要な相続土地を手放す!「相続土地国庫帰属制度」の費用・申請方法と処分戦略

近年、親から実家や土地を相続したものの、「遠方に住んでいて管理ができない」「利用する予定がないのに固定資産税や草刈りの費用ばかりがかさむ」といった理由で、土地を手放したいと悩む方が急増しています。かつては大切な資産として扱われた不動産が、今や管理コストと税金だけを生み出す「負動産」となってしまっているケースは少なくありません。

こうした深刻な「所有者不明土地問題」を解消するため、2024年(令和6年)の相続登記義務化と並行してスタートしたのが「相続土地国庫帰属制度」です。これは、一定の厳しい条件を満たし、費用を納めることで、不要になった土地の所有権を国に引き取ってもらえる画期的な仕組みです。

しかし、制度開始から3年が経過した2026年(令和8年)現在、利用件数は増加傾向にあるものの、一般の方の認知度はまだ1割程度に留まっているという調査結果もあります。また、「国がどんな土地でも無条件で引き取ってくれるわけではない」という制度の厳しさも、利用を難しくしている要因の一つです。

本記事では、2026年現在の最新の運用データに基づき、審査の実態や費用の仕組み、手続きのハードル、そして制度を使えなかった場合の代替手段まで、専門家の視点から解説します。

1.国はどんな土地を引き取っているのか?

法務省が公表した令和8年3月末の最新統計データを見ると、この制度がどのように利用されているのか、そのリアルな実態が浮かび上がってきます。

地目による「承認率」の大きな違い

申請された土地の地目(種類)を見ると、「田・畑」が最も多く、次いで「宅地」「山林」と続きます。しかし、審査を通過して国庫に帰属した(引き取られた)件数を見ると、明確な差が出ています。宅地は申請の半数以上が承認に至っているのに対し、山林の承認数は極端に少ない水準に留まっています。これは、後述する「追加の整備が必要な森林」として不承認になってしまうケースが多発しているためです。

「事前相談」で9割が断念している現実

本制度を利用するためには、まず法務局へ事前相談を行うのが一般的です。しかし、過去のデータを含めて推察すると、相談者のうち実際に申請手続きへと進むのはわずか1割未満と言われています。「建物が建っている」「境界がわからない」といった明らかなNG条件に該当することがわかったり、手続きにかかる数十万円単位の費用を試算して経済的合理性がないと判断し、申請を諦める方が多数を占めているのです。

申請の「取下げ」がもたらす意外なメリット

注目すべきは、申請を取り下げた理由です。統計によると、「有効活用の見込みが生じた」という理由だけで500件以上の申請が取り下げられています。 これは、国庫帰属に向けて測量や隣地との境界確認といったアクションを起こしたことがきっかけとなり、これまで動かなかった隣人が「それならうちの土地にくっつけて引き取りたい」と申し出たり、自治体や農業委員会が活用に向けて動き出したりしたケースが多数あることを示しています。制度の利用に向けて動くこと自体が、地域の土地問題を解決する強力なきっかけになっているのです。

2.制度利用にかかる「3つの費用」の詳細

不要な土地を手放し、将来の不安を取り除くためには、相応の費用負担が必要です。大きく分けて「審査手数料」「負担金」「専門家報酬」の3つがかかります。

① 審査手数料(申請時の費用)

手続きの第一歩として、申請時に土地1筆あたり14,000円の審査手数料を国に納めます(収入印紙で納付)。ここで注意が必要なのは、仮に審査の結果「不承認」となったり、途中で申請を取り下げたりしても、一度納めた手数料は一切返金されないという厳しいルールがある点です。

② 負担金(承認後の費用)

無事に審査を通過し、国に引き取ってもらう際に納める最も大きな費用です。これは「国がその土地を10年間管理するための費用」として計算されます。

- 原則(定額制):多くの宅地、田・畑、雑種地などは原則として一律20万円です。

- 例外(面積比例算定制):市街化区域の宅地や農地、そしてすべての「山林」は、面積に応じて計算されます。例えば、市街地の宅地200㎡であれば約80万円、山林3,000㎡であれば約30万円といった具合です。

③ 専門家報酬

自力で手続きすることも法的には可能ですが、公図や測量図の読み込み、法務局との高度なやり取りが必要となるため、司法書士や行政書士などの専門家に依頼するのが実務上のスタンダードです。 相場としては、事前調査費用と申請書作成報酬を合わせて20万円〜50万円程度が一般的です。(※現地測量や境界確定が必要な場合は、土地家屋調査士への費用が別途数十万円かかります)。

3.手続きの流れと「国が拒絶する土地」の条件

手続きは、「事前相談(ウェブ予約やオンライン相談も可能)」→「申請書の提出」→「現地調査」→「承認」→「負担金の納付」という厳格なステップで進みます。 ここで最大の関門となるのが、負担金の納付期限が「通知の翌日から30日以内」と極めて短いことです。期限内に数十万円を納付できなければ承認は失効し、最初から手続きをやり直すという重いペナルティが課されます。

また、国は税金を使って管理を行うため、少しでもトラブルのリスクがある土地は徹底して拒絶します。

- 入り口で却下される土地 「境界がわからない土地」は、将来隣人とのトラブルに発展する可能性が高いため即却下されます。また、現に私道として使われている土地、建物が残っている土地、住宅ローンの担保がついている土地なども受け付けてもらえません。

- 現地調査で不承認になる土地 書類上は問題なくても、現地に行って「放置車両」「産業廃棄物」「建物のコンクリート基礎(地下埋設物)」などが見つかれば、撤去費用がかかるため不承認となります。また、山林において「追加の間伐など整備が必要な荒廃した森林」や「崖崩れの危険がある土地」も、国に損害賠償リスクが及ぶため厳格に弾かれます。

4.国庫帰属制度が使えない場合の「4つの代替処分戦略」

もし、国が引き取ってくれない土地だった場合、どのように処分すればよいのでしょうか。

① 相続放棄

「相続放棄をすれば管理責任もなくなる」と考える方が多いですが、2023年(令和5年)の民法改正によりルールが厳格化されました。相続放棄をした時点で現にその不動産を占有していた場合、次の相続人や清算人に引き渡すまでの間、建物の倒壊防止などの「保存義務」が残ります。 さらに空き家対策特措法の改正により、放置して自治体から「管理不全空き家」に指定されると、固定資産税の特例が解除され税負担が最大約6倍に跳ね上がるリスクもあります。相続放棄をして放置するという戦略は、現在では極めて危険です。

② 自治体への寄附

土地のある市区町村へ寄附する方法ですが、道路や公園といった「明確な公共の使い道」がない限り、自治体も維持管理費の不良債権を抱えることになるため、原則として受け取りを拒否されます。

③ 民間の「不動産引取業者」の活用

近年、数十万円〜数百万円の手数料を支払うことで、建物がある土地や境界不明の土地でも引き取ってくれる民間業者が増えています。国の審査基準がないため迅速に手放せるメリットはありますが、費用が高額になりやすく、また悪質な業者(不法投棄の温床にするなど)に渡してしまう社会的リスクもあるため、業者の信用調査が不可欠です。

④ 隣人や地元企業への譲渡・売却

最も健全な解決策です。前述した「取下げデータ」が示すように、国庫帰属の準備を進め、専門家が入って境界確認などを行うことで、隣地の方が「それならタダで自分の土地として引き取りたい」と態度を軟化させるケースは非常に多いのです。

5.次世代に「負動産」を残さないために

相続土地国庫帰属制度は、どんな土地でも捨てられる魔法の制度ではありません。正しく要件を整え、相続土地国庫帰属制度は、どんな土地でも自由に手放せる「万能な制度」ではありません。一定の要件を満たし、適切な手続きを経てはじめて、土地の維持管理責任から合法的に離れることができる制度です。

そのため、不要な土地を抱えている場合には、問題が大きくなる前に現状を整理し、早めに方向性を検討しておくことが大切です。

特に、

- 境界や管理状況の確認

- 建物・越境物・工作物の有無の整理

- 固定資産税や維持費の把握

- 売却・譲渡・国庫帰属など複数の選択肢の比較

といった点は、早い段階で確認しておくことで、将来の相続人の負担軽減につながります。

また、土地の状況によっては、相続土地国庫帰属制度以外の方法が現実的な解決策となるケースも少なくありません。制度の内容を正しく理解したうえで、それぞれの土地に合った対応を検討することが重要といえるでしょう。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

実家を相続したら火災保険の名義変更を!放置するデメリットと手続きを解説

実家などの不動産を相続した際、預貯金の口座解約や不動産の名義変更(相続登記)には気を回しても、意外と忘れがちなのが「火災保険・地震保険の名義変更」です。 建物の名義だけを変えて、火災保険を亡くなった親のまま放置していると、万が一の災害時に「保険金が下りない」「契約が解除される」といった深刻な事態を招きかねません。

本記事では、火災保険の名義変更を放置するリスクや具体的な手続きの流れ、そして2026年の最新法制度を踏まえた対策をわかりやすく解説します。

1.火災保険の名義変更を放置する5つの重大なリスク

火災保険は「人」に紐づく契約です。名義変更を怠ると、以下のような致命的なトラブルに発展する可能性があります。

1.保険金の支払いが大幅に遅れる

いざ火災や自然災害が起きた際、受取人が故人のままだと、現在の請求者が正当な相続人であることを証明するため、出生から死亡までの連続した戸籍謄本や遺産分割協議書を一から求められます。昨今はマネーロンダリング防止等の観点から審査が厳格化しており、支払いに数ヶ月を要する事態になりかねません。

2.「通知義務違反」で契約解除になる

親が住んでいた実家が「空き家」になった場合、建物の使用状況が変わったことを保険会社へ通知する義務があります。これを怠ると、いざ火災が起きても保険金が一切支払われない(不払い)最悪の事態になり得ます。

3.更新案内が届かず自動失効する

案内状が故人宛や古い住所へ送られ続けるため、更新時期の到来に気づけません。口座凍結で保険料の引き落としもできず、気づかないうちに「無保険状態」になる危険があります。

4.相続税の申告漏れリスク

長期一括払いの契約や、JA共済の「建物更生共済」のような積立型の火災保険にある「解約返戻金」は、相続財産とみなされます。生命保険のような非課税枠もないため、把握せずに放置すると後日の税務調査でペナルティを課される恐れがあります。

5.将来的な実家の売却や、保険の解約が困難になる

手続きを放置している間に、相続人の一人が認知症になったり亡くなったりすると、火災保険の権利関係に「相続人の子ども」や「成年後見人」が複雑に介入してきます。将来的に実家を売却して手放したい時や、保険を解約して返戻金を分け合いたい時に、関係者全員の同意を取り付けることが極めて困難になり、身動きが取れなくなってしまいます。

2.要注意!実家が「空き家」になる場合の最大の落とし穴

相続人が別に自宅を持っており、実家が当面「空き家」になるケースは特に注意が必要です。人が常時住んでいない建物は、保険上「住宅物件」から店舗や無人倉庫と同じ「一般物件」へと扱いが変わります。

一般物件になると、放火や老朽化によるリスクが高まるため保険料が割高になる傾向があります。さらに致命的なのは、一般物件には原則として「地震保険」がつけられないことです。空き家にした途端、地震や津波への備えが一切なくなってしまうため、賠償責任保険を付帯させるなど補償内容の根本的な見直しが不可欠です。

3.名義変更手続きの4ステップ

火災保険の名義変更は、不動産の権利確定(遺産分割協議)と連動して進めます。

- STEP 1:保険会社への第一報(まずは契約者が亡くなった旨を連絡)

- STEP 2:新所有者の確定(遺産分割協議を行い、誰が実家を継ぐか決める)

- STEP 3:必要書類の提出(保険会社所定の届出書や戸籍謄本、印鑑証明書等を提出。積立型の場合は相続人全員の同意が求められるなど審査が厳格になります)

- STEP 4:補償内容の最適化(現在の建物の価値や空き家リスクに合わせてプランを見直す)

4.【2026年最新】法改正で名義変更はより重要かつスピーディに

相続登記の義務化(2024年〜)

不動産を相続したことを知ってから3年以内の登記が義務化され、正当な理由なく怠ると過料の対象になります。過去の相続分にも遡及するため、早急な対応が必要です。

所有不動産記録証明制度(2026年2月スタート)

亡くなった方の全国の所有不動産を法務局で一括検索・リスト化できる画期的な新制度が開始されました。これにより、遠方にある「存在すら知らなかった不動産」を漏れなく発見でき、紐づく火災保険の放置を未然に防ぎやすくなりました。

5.複雑な相続手続き・不動産の名義変更は「高野司法書士事務所」へ

火災保険の名義を適正に変更するためには、大前提として「遺産分割協議」と「義務化された相続登記」を不備なく完了させる必要があります。しかし、深い悲しみの中で、慣れない戸籍収集や法務局・保険会社との専門的なやり取りをご自身で期限内に行うのは、心身ともに過酷な負担です。

実家の相続に伴う複雑な手続きでお悩みなら、相続法務のスペシャリストである高野司法書士事務所へお任せください。

当事務所では、2026年開始の「所有不動産記録証明制度」を活用した正確かつ迅速な財産調査から、後々のトラブルを防ぐ強固な遺産分割協議書の作成、そして義務化された相続登記までをワンストップで代行いたします。さらに、税理士や不動産会社との強力なネットワークを活かし、単なる手続きの代行にとどまらず、空き家対策や資産防衛の観点から総合的にサポートいたします。

大切なご家族の財産を次世代へ憂いなく引き継ぐため、まずは高野司法書士事務所の無料相談をご利用ください。お客様のご状況に合わせた最適な解決策をご提案いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

亡くなった親の不動産がわからない?全国一括で調べる方法【所有不動産記録証明制度】

親が亡くなり相続が発生した際、「親がどこに、いくつの不動産を所有しているのか全くわからない」と途方に暮れる方は少なくありません。これまでは、亡くなった人が所有していた不動産を全国規模で一括検索する手段が存在しなかったため、相続手続きにおける大きな壁となっていました。

しかし、令和8年(2026年)2月2日より、全国の不動産を対象に所有者を検索できる画期的な仕組み「所有不動産記録証明制度」が新たに開始されました。本記事では、この新しい制度がなぜ始まったのかという背景から、実際の手数料や申請方法、必要書類などについて分かりやすく徹底解説します。

1.なぜ新制度が開始されたのか?その深刻な背景

この新たな証明制度が導入された背景には、日本社会全体を巻き込む深刻な構造的問題と、それに伴う法改正が存在します。

所有者不明土地問題と相続登記の義務化

現在、日本国内では「誰が持っているか分からない土地(所有者不明土地)」が急増しており、その総面積は九州の面積に匹敵すると推計されています。この問題の最大の原因は、土地の所有者が死亡した後に、名義変更(相続登記)がされないまま長期間放置されてきたことにあります。

この社会問題を根本から解決するため、国は令和6年(2024年)4月1日より「相続登記の申請義務化」をスタートさせました。これにより、不動産を相続した人は、原則として3年以内に相続登記を行わなければならず、正当な理由なく怠った場合には過料が科される可能性が生じました。

義務化をサポートするための「所有不動産記録証明制度」

相続登記が義務化されたものの、そもそも「亡くなった親がどこに不動産を持っているか分からない」状態では、国民は登記の申請義務を果たすことができません。この実務上の矛盾を解消し、相続人が登記すべき不動産を容易に把握できるようサポートする目的で創設されたのが、令和8年2月2日開始の「所有不動産記録証明制度」です。本制度により、相続人の負担は劇的に軽減され、将来の所有者不明土地の発生を防ぐことが期待されています。

2.従来の手法(固定資産税通知書・名寄帳)との決定的な違い

これまで、親の不動産を調べる代表的な方法は、毎年送られてくる「固定資産税納税通知書」を確認するか、市区町村役場で「名寄帳(なよせちょう)」を取得することでした。しかし、これらの従来手法では見落としが発生してしまうことがありました。

| 比較項目 | 所有不動産記録証明制度(新制度) | 名寄帳(従来手法) | 固定資産税納税通知書(従来手法) |

| 調査範囲 | 日本全国を一括で検索可能 | 請求した市区町村内のみ | その市区町村内のみ |

| 網羅性 | 登記されている全物件(非課税含む) | 原則全物件(未登記建物含む) | 課税物件のみ(非課税は除外) |

| 共有不動産 | 全て抽出可能 | 自治体により異なる | 代表者にのみ通知される |

| 請求先 | 全国どこの法務局でも可能 | 各市区町村ごとに請求 | (毎年自動送付される) |

従来の納税通知書は、私道や山林などの「非課税物件」が記載されないだけでなく、複数人で共有している不動産の場合は「代表者」にしか通知が届きません。また、名寄帳はその市区町村内の物件しか分からないため、遠方の別荘地などは見つけることが困難でした。 新制度は、全国の法務局のネットワークを通じて「日本全国の登記物件」を一括検索できるため、これらの見落としリスクを大幅に解消できる点が最大のメリットです。

3.申請方法と手数料の仕組み

本制度は、全国どこの法務局(登記所)からでも申請することが可能です。利用者の利便性を考慮し、複数の申請方法と交付方法が用意されており、それぞれで手数料が異なります。

| 請求方法 | 交付方法 | 手数料(1通あたり) | 納付方法 |

| 書面請求(窓口・郵送) | 窓口交付・郵送交付 | 1,600円 | 収入印紙 |

| オンライン請求 | 郵送交付 | 1,500円 | 電子納付等 |

| オンライン請求 | 窓口交付 | 1,470円 | 電子納付等 |

窓口や郵送で書面請求を行う場合は、検索条件1件につき1通あたり1,600円の手数料がかかり、収入印紙で納付します。例えば、登記所に請求書を提出する書面請求の方法で、検索条件(過去の住所など)を4件指定し、証明書の請求通数を1通としたときに納付する手数料額は、「検索条件4件 × 1通 × 1,600円 = 6,400円」となります。

一方で、オンラインシステムを利用して請求を行った場合は、行政側の処理負担が軽減されるため、手数料が割安に設定されています。ただし、オンライン請求の場合には、戸籍謄本などの必要書類も全てオンライン(電子データ)で提供する必要があります。さらに、申請データがご本人のものであることを法務局が確認するため、マイナンバーカード等の「電子証明書」を用いた電子署名が必須となります。

4.申請における必要書類と注意点

本制度は個人の財産情報を開示するため、誰でも請求できるわけではありません。請求できるのは「不動産を所有している本人」または「その相続人」などに厳格に限定されています。

基本的な必要書類

1. 所有者本人が申請する場合 ご自身の不動産一覧を取得する場合、以下のいずれかの方法で本人確認を行います。

- 請求書に実印を押印し、印鑑証明書(有効期限なし)を提出する。

- または、「本人確認書類の写し(マイナンバーカードや運転免許証など)」を提出する(書面で窓口請求する場合は原本の提示も必要)。

2. 相続人が申請する場合 相続人が亡くなった親の証明書を請求する場合、請求者(相続人)自身の本人確認書類(上記と同様に実印と印鑑証明書、またはマイナンバーカード等の写し)に加えて、以下の公的な書類を法務局に提出する必要があります。

- 被相続人(亡くなった親)の死亡の事実が分かる戸籍

- 請求者が正当な相続人であることが分かる戸籍(※法定相続情報一覧図の写し等でも代用可能です)

【要注意】住所変更の履歴を証明する書類

この制度を利用する上で最も注意すべき落とし穴が「登記記録と現在の氏名・住所の不一致」です。不動産の登記簿には、その不動産を購入・取得した当時の住所と氏名が記録されています。もし親が不動産を購入した後に引越し(住所変更)をしていた場合、最新の住所だけで検索をかけても、過去の住所で登記された不動産はシステム上抽出されません。

これを防ぐためには、過去の住所から現在の住所までの履歴をすべて検索条件として指定する必要があります。そのため、住所の変遷を客観的に証明する「住民票の除票」や「戸籍の附票」といった書類を追加で取得し、添付しなければならない点に実務上の難しさがあります。

5.複雑な手続きは代理人への依頼が有効

相続手続きを円滑に進めるうえで、所有不動産記録証明制度の活用は非常に重要です。被相続人が所有していた不動産を漏れなく把握することで、遺産分割協議をスムーズに進めることができます。

しかし、必要書類の収集や申請手続きは複雑で、慣れない方には負担が大きい場合もあります。そのような際は、司法書士などの専門家に依頼することが有効な選択肢です。請求者本人が実印を押印した委任状と印鑑証明書を用意することで、司法書士などの代理人が手続きを代行することができます。専門家に依頼することで、書類の不備や手続きのミスを防ぎ、手続き全体を確実かつ効率的に進めることができるでしょう。

6.煩雑な財産調査・相続登記は高野司法書士事務所へお任せください

令和8年にスタートした所有不動産記録証明制度は、相続登記の義務化に伴う国民の負担を軽減し、全国の不動産を一括で把握できる非常に強力なツールです。しかし、この制度は「法務局に登記されている物件」のみが対象であるため、未登記建物や法人名義の不動産は検索されません。そのため、真に網羅的な調査を行うには、新制度を利用しつつ、市区町村の「名寄帳」も併用するという複合的な視点と専門的なノウハウが欠かせません。さらに、住所変更の履歴を証明する複雑な戸籍等の収集には多大な労力がかかります。

親の遺した不動産が分からないとお悩みの方は、ぜひ当事務所へご相談ください。当事務所では、委任状をいただくことで、代理人としての所有不動産記録証明書の取得から、複雑な戸籍収集、義務化された相続登記(名義変更)、さらにはその後の「相続した不動産の売却手配」に至るまで、ワンストップでトータルサポートいたします。

「何から手をつけていいか分からない」「平日は役所や法務局に行く時間がない」という方は、過料の対象となる前にお気軽にお問い合わせください。お客様の状況に合わせた最適な解決策をご提案し、煩雑な手続きによるご負担を解消いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

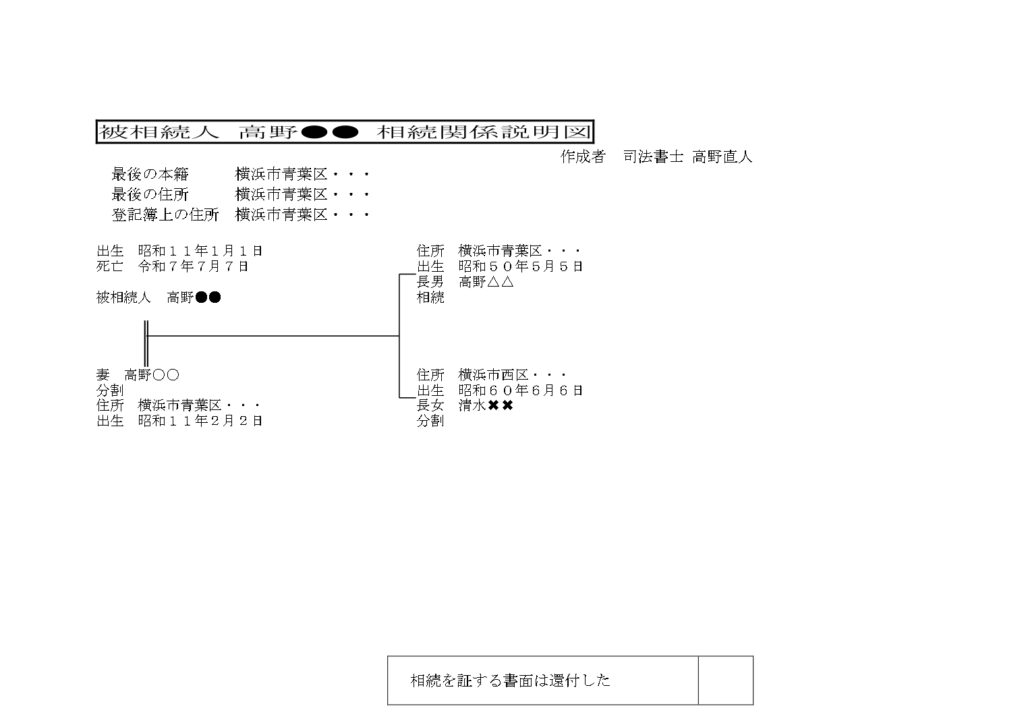

相続関係説明図とは?書き方や法定相続情報一覧図との違い、原本還付のメリット

親御様が亡くなり、不動産の名義変更(相続登記)の手続きを始めようとしたとき、まず驚かれるのが「集めなければならない戸籍の多さ」ではないでしょうか。

出生から死亡までの連続した戸籍、相続人全員の戸籍……これらを取得するだけでも大変な労力と費用がかかります。「やっと集めたこの大切な戸籍の束を、役所に提出してしまって大丈夫なの?」「銀行の手続きでも使うのに、戻ってこなかったらどうしよう?」そんな不安を抱える方も多いはずです。

実は、法務局での登記申請の際、「相続関係説明図(そうぞくかんけいせつめいず)」という書類を作成して提出することで、提出した戸籍謄本等の原本を返却してもらうことができます。これを「原本還付(げんぽんかんぷ)」と言います。

今回は、相続手続きをスムーズに進めるために欠かせない「相続関係説明図」について、その役割や書き方、そして最近よく耳にする「法定相続情報一覧図」との違いについて解説します。

1.相続関係説明図とは?作成する最大の目的は「原本還付」

相続関係説明図とは、亡くなられた方(被相続人)と、財産を受け取る相続人の関係を、家系図のように整理した一覧図のことです。

相続登記の申請において、この図の提出は法律上の義務ではありません。しかし、実務上はほとんどのケースで作成・提出されています。その最大の理由は、提出した戸籍等の原本を返してもらうため(原本還付)です。

■原本還付(げんぽんかんぷ)のメリット 通常、法務局に書類を提出すると、それらは役所で保管され手元には戻りません。しかし、相続関係説明図を添えて「原本還付」の手続きを行うと、登記官が「図の内容」と「戸籍の内容」が一致していることを確認した後、戸籍謄本等の原本を返却してくれます(※説明図自体は返却されません)。

これにより、以下の3つの大きなメリットが生まれます。

- 費用の節約: 1通450円〜750円かかる戸籍を何セットも取得する必要がなくなり、数千円〜数万円の節約になります。

- 手続きの効率化: 戻ってきた戸籍の原本を、そのまま銀行の解約や証券会社、保険金の請求、相続税の申告などに使い回すことができます。

- 手間の削減: 戸籍をコピーして「原本と相違ありません」と書いてハンコを押す……という膨大な事務作業を省略できます。

2.相続関係説明図と法定相続情報一覧図の違い

近年、「法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)」という書類が登場しました。これは2017年から始まった新しい制度です。どちらも「相続関係を示した図」ですが、法的な効力や使い道には大きな違いがあります。

| 項目 | 相続関係説明図 | 法定相続情報一覧図 |

| 書類の性質 | 私的な書類(作成者が署名) | 公的な証明書(法務局が認証) |

| 主な使い道 | 法務局での原本還付用 | 銀行、保険、登記、税務署など多用途 |

| 作成の自由度 | 高い(遺産分割の結果も記載可) | 厳格(法定相続人のみ記載) |

| 発行手数料 | 無料(自作の場合) | 無料(法務局で発行) |

| 申請の手間 | 作成して登記と一緒に提出 | 専用の申出書を作成し法務局へ申請 |

最大の違いは、「公的な証明力があるかどうか」です。 法定相続情報一覧図は、法務局の登記官が内容を確認して認証文を付した「公文書」扱いとなるため、これ1枚あれば戸籍の束を持ち歩かなくても各種手続きが可能になります。

3.どちらを作成すべき?判断のポイント

「結局、うちはどっちを作ればいいの?」と迷われる方のために、判断基準をまとめました。

A. 「相続関係説明図」で十分なケース

- 手続き先が少ない場合: 自宅の土地・建物の名義変更(相続登記)だけで、銀行口座などはほとんどない場合。

- 急いでいる場合: 法務局への事前申出などの手間をかけず、すぐに登記申請を行いたい場合。

- 遺産分割の内容も図に反映させたい場合: 「誰が相続したか」「誰が遺産はいらないと言ったか(分割)」を図の中に書き込みたい場合。

B. 「法定相続情報一覧図」を取得した方がいいケース

- 手続き先が多い場合: 銀行や証券会社の口座が複数あり、同時に手続きを進めたい場合。

- 遠方の手続きがある場合: 郵送でのやり取りが多く、戸籍原本の返却待ち時間を短縮したい場合。

- 相続税の申告が必要な場合: 税務署への提出書類としても利用可能です。

4.相続関係説明図の書き方と必要書類

ここでは、一般的な「相続関係説明図」の作成手順を解説します。パソコン(ExcelやWord)でも手書きでも構いませんが、修正が容易なパソコンでの作成をおすすめします。

【ステップ1】必要な書類を集める 正確な図を作るために、まずは以下の書類を揃えます。(例:父が亡くなり、母と子が相続人のケース)

- 被相続人(亡くなった方)の出生から死亡までの連続した戸籍謄本等

- 被相続人の住民票の除票(または戸籍の附票)

- 相続人全員の現在の戸籍謄本

- 相続人全員の住民票

【ステップ2】記載すべき項目を確認する

- タイトル: 「相続関係説明図」と大きく記載。

- 被相続人の情報: 氏名、最後の本籍、最後の住所、生年月日、死亡年月日。

- 相続人の情報: 氏名、住所、生年月日、続柄(「妻」「長男」など)。

- 相続の結果:

- 不動産を取得する人 → 「(相続)」

- 遺産分割で取得しない人 → 「(分割)」

- 遺言で取得する人 → 「(遺言)」

【ステップ3】家系図を作成する 夫婦は二重線、親子は一本線で結びます。法務局のウェブサイト等にある記載例を参考に、関係性が一目でわかるように配置しましょう。最後に、作成者の署名・押印欄を設けることもあります(司法書士作成の場合)。

5.自分で作成するのが難しいケースと専門家への依頼

相続人が「配偶者と子供だけ」といったシンプルな関係であれば、ご自身で作成することも可能です。しかし、以下のようなケースでは作成が複雑になり、ミスが発生しやすくなります。

- 数次相続(すうじそうぞく): 相続手続き中に相続人の一人が亡くなり、さらに次の相続が発生している場合。図面上で二つの相続関係を表現する必要があります。

- 代襲相続(だいしゅうそうぞく): 被相続人より先に子供が亡くなっており、孫が相続人になる場合。「被代襲者」などの専門的な記載が必要になることがあります。

- 兄弟姉妹が相続人: 子供がおらず、両親も他界しているため、兄弟姉妹や甥・姪が相続人になる場合。戸籍の収集範囲が非常に広くなります。

- 複雑な親族関係: 離婚、再婚、養子縁組、異母兄弟などが含まれる場合。

■司法書士に依頼するメリット 司法書士に相続登記をご依頼いただく場合、通常は相続関係説明図の作成も業務に含まれています。

- 戸籍収集の代行: 面倒な戸籍集めから全て任せられます。

- 正確な図面の作成: 法的な間違いのない図面をプロが作成します。

- 最適なアドバイス: お客様の状況に合わせて、「今回は法定相続情報一覧図を取得しておいた方が、後の銀行手続きが楽ですよ」といった提案も可能です。

「相続関係説明図」は、単なる家系図ではなく、大切な戸籍原本を取り戻し、相続手続き全体を効率化するための重要なツールです。

- 手続き先が少ないなら「相続関係説明図」

- 手続き先が多いなら「法定相続情報一覧図」

ご自身の状況に合わせて最適な方法を選びましょう。 もし、「自分の場合はどちらがいいの?」「複雑な関係で図が書けない」とお悩みでしたら、ぜひ一度専門家にご相談ください。

高野司法書士事務所では、横浜エリアを中心に数多くの相続手続きをサポートしております。戸籍の収集から図面の作成、登記申請まで、トータルでサポートいたします。まずは無料相談をご利用ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

登記事項証明書(登記簿謄本)の見方と取り方を司法書士がわかりやすく解説

相続手続きや不動産の売却、住宅ローンの申し込みなどで、「法務局で、不動産の登記事項証明書(とうきじこうしょうめいしょ)を取ってきてください」と言われたことはありませんか?

「初めて聞く名前だけど、どんな書類?」 「昔聞いた『登記簿謄本』とは違うの?」

そんな疑問をお持ちの方へ。 この記事では、不動産手続きの基本となる「登記事項証明書」について、見方やスムーズな取得方法を解説します。

これから実家の相続などを控えている方は、ぜひ参考にしてください。

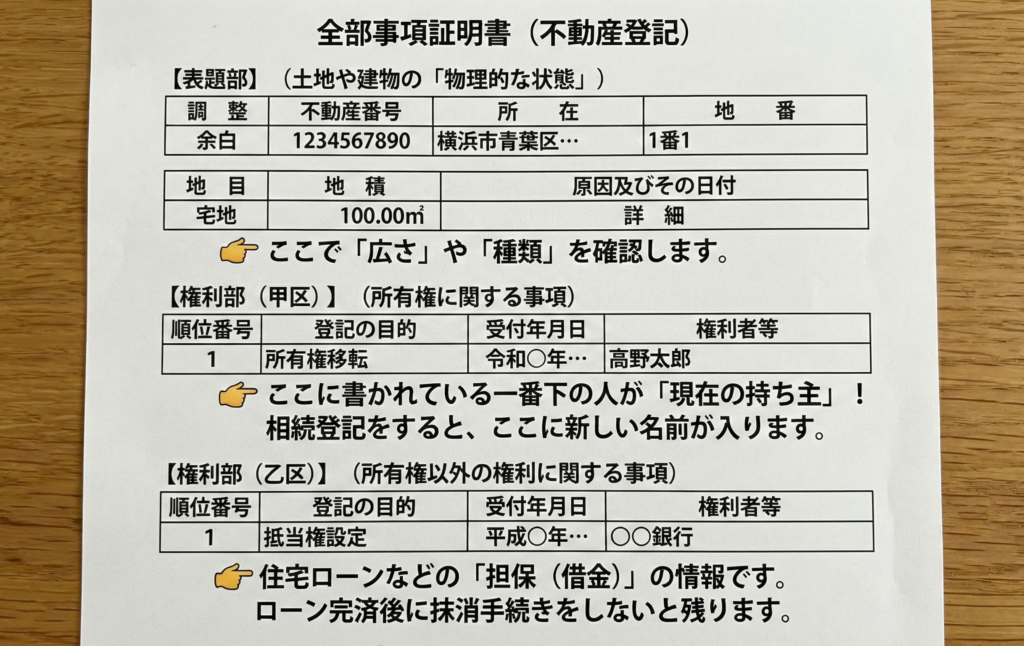

1.登記事項証明書とは?(謄本との違い)

登記事項証明書とは、一言でいうと「不動産の履歴書」であり「身分証明書」のようなものです。

その土地や建物が「どこにあり、どれくらいの広さか(物理的状況)」「誰が持っていて、どんな権利が付いているか(権利関係)」といった情報が、法務局のコンピュータに詳しく記録されています。この記録内容を専用の用紙に印刷し、証明したものが登記事項証明書です。

「登記簿謄本」と何が違うの?

多くの方が疑問に思うのが、「登記簿謄本(とうきぼとうほん)」との違いです。結論から言うと、名前が違うだけで、内容は同じものと考えて差し支えありません。

- 登記簿謄本: 昔、紙のバインダー(登記簿)で管理されていた時代、その紙をコピー(謄写)したもの。

- 登記事項証明書: 現在、コンピュータでデータ管理されている内容を出力して証明したもの。

今でも慣習的に「謄本(とうほん)」と呼ばれることが多いため、「謄本を取ってきて」と言われたら「登記事項証明書のことだな」と解釈して大丈夫です。

2.登記事項証明書の見方

登記事項証明書には、難しい法律用語がたくさん並んでいますが、大きく3つのブロックに分けて見ると簡単に理解できます。

以下のイメージ図をご覧ください。

① 表題部(ひょうだいぶ)

「ここにある、こんな広さの土地(建物)です」という物理的な情報です。 相続の際は、固定資産税の納税通知書などと照らし合わせて、面積や地目が合っているか確認します。

② 権利部(甲区)(こうく)

「この不動産の持ち主(所有者)は誰か」が記録されています。 過去の持ち主から順番に記録されており、一番下に記載されているのが現在の所有者です。相続手続きをする際は、ここが「亡くなった方(被相続人)」の名義になっているかを確認します。

③ 権利部(乙区)(おつく)

「所有権以外の権利」が記録されています。代表的なのが、住宅ローンを組んだ時の「抵当権(ていとうけん)」です。 もし、完済しているはずの古い抵当権(明治・大正時代のものなど)が残っている場合は、抹消手続きが必要になります。

3.登記事項証明書の取得方法と費用

登記事項証明書は、誰でも・全国どこの法務局でも取得できます。「所有者本人しか取れない」「地元の法務局に行かないといけない」と誤解されがちですが、委任状も不要です。

取得方法は主に3つあります。

① 法務局の窓口へ行く

最寄りの法務局に行き、申請書を書いて提出します。

- 手数料: 1通 600円

- メリット: その場ですぐ受け取れる。書き方を係員に聞ける。

- デメリット: 平日しか開いていない。

② 郵送で請求する

申請書と返信用封筒、手数料分の収入印紙を同封して、法務局へ送ります。

- 手数料: 1通 600円(+郵送料)

- メリット: 法務局へ行く時間がない方向け。

- デメリット: 届くまで数日かかる。

③ オンラインで請求する

インターネットを使って請求し、自宅や会社へ郵送してもらう方法です。

- 手数料: 1通 520円

- メリット: 窓口(600円)より安く、法務局へ行く手間もゼロ。

- デメリット: 初回の利用者登録や操作に少し慣れが必要。

💡 急ぎの方・もっと安く済ませたい方へ オンラインで請求して、「受取だけ法務局の窓口へ行く」ことも可能です。 この場合、手数料は最安の490円になり、窓口での待ち時間もほとんどありません。「郵送を待つ時間がない!」というお急ぎの方におすすめです。

★注意:インターネット閲覧サービス(民事法務協会)について ネットで登記情報の中身だけを確認できる「登記情報提供サービス」もありますが、これはあくまで「閲覧」用です。公的な証明書ではなく、印刷しても認証文が付されないため、銀行や役所などに提出する際の書類としては使えません。提出用には「登記事項証明書」を取得してください。

4.相続登記の準備は、まず「証明書」の確認から

登記事項証明書は、現在の不動産の状態を証明する唯一の公的書類です。

「権利証(登記済証)があるから大丈夫」と思っていても、実はその後に一部を売却していたり、知らない間に親族の担保が入っていたりするケースもゼロではありません。 相続手続きや遺言書の作成を行う前には、必ず最新の登記事項証明書を取得し、「現在の名義人は誰か」「担保はついていないか」を正確に把握することがスタートラインになります。

5.高野司法書士事務所にご相談ください

「古い抵当権が残ったままになっていて不安だ」 「相続した不動産の名義変更を、戸籍集めから全て任せたい」

このようにお悩みの方は、高野司法書士事務所までお気軽にご相談ください。

当事務所は横浜市青葉区を拠点に、相続・遺言・登記手続きを専門としております。 地域密着のきめ細やかなサポートはもちろん、オンライン申請システムに対応しているため、全国どこの不動産の名義変更(相続登記)でも対応可能です。

また、「遠方に住んでいて事務所に行けない」「忙しくて時間が取れない」という方のために、Zoom等を用いたオンライン面談も実施しております。 難しい専門用語を使わず、お客様の状況に合わせて分かりやすくご説明いたします。

まずは無料相談にて、あなたのお悩みをお聞かせください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。