Author Archive

【相続】タンス預金はなぜバレる?税務署が隠し財産を見抜く5つの理由

「親が亡くなり、遺品整理をしていたらタンスの奥から多額の現金が出てきた」 「銀行から引き出した現金を自宅に保管していた場合、相続税の申告は必要なの?」

相続の手続きを進める中で、こうした「タンス預金(自宅保管の現金)」の扱いに悩む方は少なくありません。中には、「銀行口座に入っているわけではないし、現金なら税務署にバレないだろう」と考えてしまう方もいらっしゃいます。

しかし、結論から申し上げますと、タンス預金は税務署に高い確率でバレます。 安易に隠してしまうと、後から「重加算税」などの重いペナルティを課されるだけでなく、相続人同士のトラブルに発展する可能性もあります。

今回は、なぜ税務署は隠し財産を見抜くことができるのか、その「5つの理由」と、タンス預金が見つかった場合の正しい対処法について、相続の専門家である司法書士の視点から解説します。

1.そもそも「タンス預金」も相続税の対象になる?

まず大前提として、タンス預金(手元現金)も立派な相続財産です。

相続税は、亡くなった方(被相続人)が保有していた「経済的価値のあるすべてのもの」に対して課税されます。預貯金、不動産、株式はもちろんのこと、自宅の金庫やタンス、仏壇の引き出しに入っていた現金も、すべて合算して申告する必要があります。

「へそくりだから」「家族も知らなかったから」という理由は通用しません。もし、これを除外して遺産分割協議を行ったり、税務申告を行ったりした場合、脱税や申告漏れとみなされるリスクがあります。

2.税務署がタンス預金を見抜く5つの理由

「現金そのものに名前は書いていないのに、なぜ税務署にバレるのか?」 多くの方が疑問に思う点ですが、日本の税務署(国税局)の調査能力は極めて高いです。彼らは現物を探すのではなく、「お金の流れ」と「データの整合性」からタンス預金の存在をあぶり出します。

ここでは、税務署がタンス預金を見抜く主な5つの手法を解説します。

1. 国税総合管理システム(KSK)によるデータ分析

税務署はKSK(国税総合管理システム)という巨大なデータベースを持っています。ここには、国民の過去の所得税の申告内容、固定資産の保有状況、支払調書などの情報が集約されています。

税務署は、亡くなった方の過去の収入から「これくらいの資産が残っているはずだ」という理論上の数値を算出します。 例えば、生涯で3億円の収入があったはずの人が、預金500万円しか申告していない場合、「差額はどこに消えたのか?(タンス預金ではないか?)」とシステムがアラートを出します。このデータとの乖離(かいり)が、調査のきっかけとなります。

2. 過去10年分の預金口座の入出金履歴

相続が発生すると、税務署は職権で金融機関に対し、被相続人の過去の取引履歴(通常過去10年分、場合によってはそれ以上)を照会することができます。

- 亡くなる直前の多額の引き出し

- 定期的な数十万円単位の引き出し

- 使途が不明な出金

これらは徹底的にチェックされます。「生活費に使った」と主張しても、領収書がなかったり、生活水準と比べて金額が大きすぎたりする場合は、「手元に現金として残っている」と判断されます。

3. 相続人(家族)の預金口座の動き

調査の対象は、亡くなった本人だけではありません。配偶者や子供、孫などの口座もチェックされます。 これを「名義預金」の調査といいます。

例えば、専業主婦である妻の口座に多額の入金があったり、収入に見合わない預金額があったりする場合、「夫(被相続人)の財産を移しただけではないか」と疑われます。また、相続発生直後に相続人の口座へ急な入金があれば、タンス預金を移したことがすぐに露呈します。

4. 不動産や高級車の購入履歴

税務署は登記情報も把握しています。もし、相続税の申告額が少ないにもかかわらず、相続人が相続直後にローンを組まずに不動産を購入したり、高級車を一括払いで購入したりしていれば、「その資金源は申告していないタンス預金ではないか?」と疑われます。

5. 相続税調査官による実地調査

データ分析で「怪しい」と判断された場合、税務調査官が自宅へやってくる「実地調査」が行われます。 調査官はプロフェッショナルです。金庫の中身はもちろん、タンスの裏、床下、怪しい封筒の束、さらには家族の会話の端々から隠し財産を見つけ出します。「お父様は現金を好む方でしたか?」といった何気ない質問から、タンス預金の存在を特定していくのです。

3.バレた時の代償は大きい!ペナルティとリスク

もしタンス預金を隠して申告し、それが税務調査で発覚した場合、本来払うべき税金に加えて、重いペナルティが課せられます。

- 過少申告加算税: 本来の税額より少なく申告していた場合の罰金。

- 延滞税: 納付が遅れたことによる利息のような税金。

- 重加算税: ここが最も恐ろしい点です。 「わざと隠した(仮装・隠蔽)」と判断された場合、最大40%もの重加算税が課されます。

また、税金の問題だけでなく、遺産分割協議のやり直しが必要になることも大きなリスクです。 「お兄ちゃん、実はタンス預金を隠し持っていたの?」と他の相続人にバレれば、親族間の信頼関係は崩壊し、泥沼の争いに発展しかねません。

4.タンス預金が見つかったらどうすべき?

実家の片付けなどでタンス預金が見つかった場合、以下の手順で適切に処理を行うことが、結果的に自分自身を守ることになります。

- 金額を正確に数える いつ、どこから、いくら出てきたかを記録し、証拠として写真を撮っておきましょう。

- 財産目録に記載する 預貯金や不動産と同じように、「現金」として財産目録に計上します。

- 遺産分割協議書に明記する 誰がその現金を相続するのかを話し合い、遺産分割協議書に「現金 〇〇円」と記載します。

- 正直に申告する 相続税の申告が必要な場合は、包み隠さず税理士に伝え、申告書に記載します。

5.相続手続きは「正確な財産調査」から始まります

タンス預金に限らず、株式、不動産、借金など、相続財産の全容を把握するのは非常に労力がかかる作業です。 「うっかり申告漏れをしてしまった」「後から借金が見つかって大変なことになった」という事態を防ぐためには、初期段階での正確な財産調査と、法的に有効な遺産分割協議書の作成が不可欠です。

高野司法書士事務所にお任せください

「実家から現金が出てきたけれど、どう扱えばいいかわからない」 「相続財産がどれくらいあるのか、正確に調査したい」 「後々のトラブルを防ぐために、きちんとした遺産分割協議書を作りたい」

このようにお悩みの方は、ぜひ高野司法書士事務所にご相談ください。

当事務所は、相続・遺言手続きを専門とする司法書士事務所です。 複雑な戸籍の収集から、預貯金・株式の解約手続き、不動産の名義変更、そしてもっとも重要な「遺産分割協議書」の作成まで、相続に関する手続きをトータルでサポートいたします。

タンス預金を含め、財産をどのように分けるのがご家族にとって一番円満か、法的な観点からアドバイスさせていただきます。また、相続税の申告が必要な場合は、信頼できる提携税理士をご紹介し、ワンストップで対応できる体制を整えております。

「隠す」のではなく「正しく引き継ぐ」ことが、故人の想いを大切にする一番の方法です。 無料相談も行っておりますので、まずはお気軽にお問い合わせください。お客様の不安を取り除き、スムーズな相続完了まで伴走いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

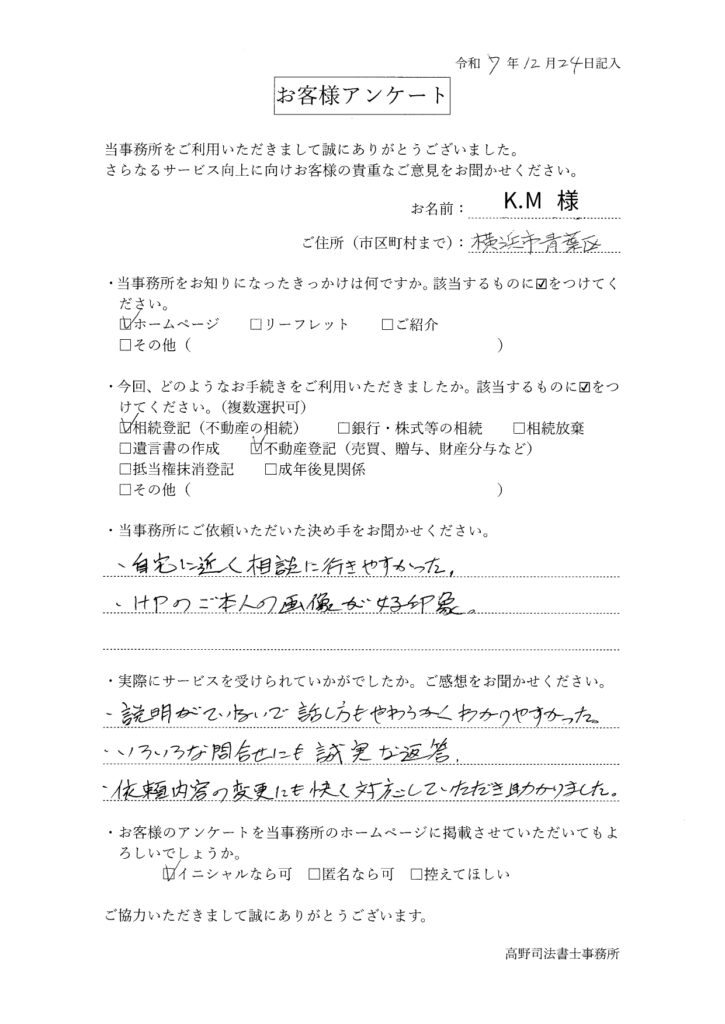

【横浜市青葉区・60代男性】「説明がやわらかく誠実」相続・不動産登記のご感想

お名前: K.M様

年代・性別: 60代・男性

お住まい: 横浜市青葉区

ご相談内容: 相続登記、不動産登記(売買・贈与など)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ホームページ

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続登記(不動産の相続)☑不動産登記(売買)

・当事務所にご依頼いただいた決め手をお聞かせください。

・自宅に近く相談に行きやすかった。

・HPのご本人の画像が好印象。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

・説明がていねいで話し方もやわらかくわかりやすかった。

・いろいろな問合せにも誠実な返答。

・依頼内容の変更にも快く対応していただき助かりました。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑イニシャルなら可 K.M様

当事務所からのコメント

K.M様、この度は相続登記および不動産登記のご相談をいただき、誠にありがとうございました。

同じ横浜市青葉区にお住まいということで、「自宅から近く相談に行きやすかった」とのお言葉をいただき、地域に根差した事務所として大変嬉しく思います。また、ホームページの私の写真を見て安心感を持っていただけたことも、大きな励みになります。

お手続きの過程で、ご依頼内容の変更や様々なご質問をいただきましたが、ご不安を一つずつ解消しながら進めることができ、私共も安心いたしました。難しい専門用語を使わず、「やわらかく、わかりやすい説明」を行うことは、私が最も大切にしている姿勢の一つです。

今後も、青葉区を中心とした地域の皆様の身近な相談窓口として、誠実な対応を続けてまいります。また不動産のことや相続のことでお困りの際は、いつでもお気軽にお立ち寄りください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

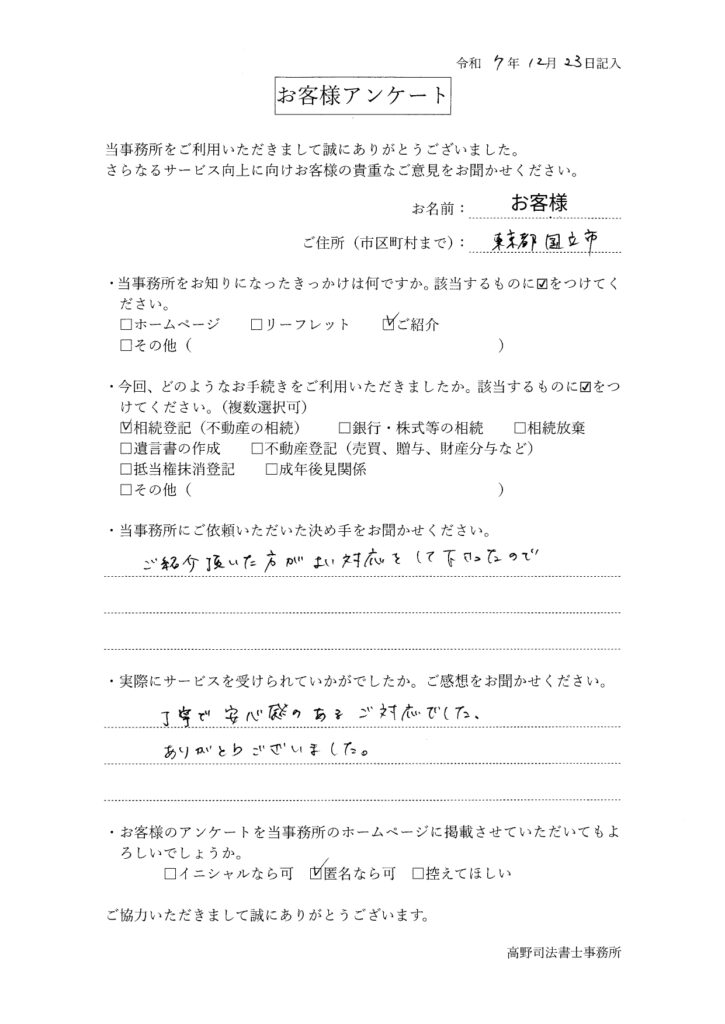

【東京都国立市・40代女性】税理士よりご紹介「安心感のある対応」と相続登記のご感想

お名前: 匿名希望

年代・性別: 40代・女性

お住まい: 東京都国立市

ご相談内容: 相続登記(不動産の相続)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ご紹介

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続登記(不動産の相続)

・当事務所にご依頼いただいた決め手をお聞かせください。

ご紹介頂いた方がよい対応をして下さったので

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

丁寧で安心感のあるご対応でした。ありがとうございました。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑匿名なら可

当事務所からのコメント

この度は、相続登記(不動産の名義変更)のご相談をいただき、誠にありがとうございました。

今回は、税理士の先生からのご紹介ということで、大切な相続登記のお手続きを当事務所にお任せいただきました。「紹介者の対応が良かったので」という決め手を伺い、これまで積み重ねてきた信頼の輪が広がっていることを大変嬉しく、身の引き締まる思いです。

当事務所では専門家ネットワークを活かし、お客様にとって最もスムーズで安心感のある解決策をご提案できるよう努めております。

今後も「高野さんに頼んでよかった」と言っていただけるよう、精進してまいります。また何かお困りごとがございましたら、いつでもお気軽にご連絡ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

2025年を振り返って。相続のご相談が増えた一年と、司法書士として感じたこと

2025年も終わりに近づき、開業2年目としてこの1年を振り返る時期となりました。今年も多くの方から相続に関するご相談をいただき、心より感謝申し上げます。

昨年と比べても、相続登記や相続放棄、遺産分割協議に関するご相談は明らかに増えており、相続手続きを「後回しにせず、専門家に相談しよう」と考える方が増えてきた印象を強く受けています。

本記事では、司法書士として実際に相続実務に携わってきた立場から、2025年の相続相談の傾向や変化、そしてこれから注意しておきたいポイントを総括としてまとめていきます。

1.2025年は相続実務の「転換点」となった一年

2025年は、相続実務において一つの「転換点」と言える年でした。

特に大きかったのが、相続登記の義務化が現実的なものとして広く認識され始めたことです。「そのうちやればいい」「今は困っていないから大丈夫」と考えられていた相続登記について、将来的な罰則やリスクを意識し、早めに動こうとする方が増えました。

その結果、

- 何十年も名義変更されていない不動産

- 相続人が増えてしまい、話し合いが難しくなったケース

- 書類の収集が想像以上に大変だったケース

など、時間の経過が問題を複雑にしてしまった相続が数多く見受けられました。

一方で、「今のうちに整理しておこう」という前向きな相談も増え、相続に対する意識そのものが少しずつ変わってきていると感じています。

2.開業2年目として感じた「相続相談の増加」

開業2年目となる2025年は、昨年以上に多くの相続相談をお受けしました。

特に印象的だったのは、

- インターネットで情報を調べた上で相談に来られる方

- 「まずは話を聞いてほしい」と初回相談を重視される方

- 手続きの全体像を整理したいというニーズ

が増えてきたことです。

相続は、法律・税金・不動産・家族関係が絡み合う分野です。「何から手をつければよいか分からない」という状態で悩み続けてしまう方が非常に多いのが現実です。

そのため、最初の段階で状況を整理し、「今やるべきこと」「今はやらなくてよいこと」を明確にするだけでも、大きな安心につながるケースが多くありました。

3.2025年に特に多かった相続相談の内容

相続登記を長年放置していたケース

最も多かったのが、相続登記を何年も放置してしまっていたケースです。

「親が亡くなった当時は忙しくてそのままにしてしまった」

「兄弟間で話がまとまらず、時間だけが過ぎてしまった」

このような事情は決して珍しくありません。

しかし、放置期間が長くなるほど、

- 相続人が増える

- 戸籍の収集が大変になる

- 不動産の処分や活用ができなくなる

といった問題が生じやすくなります。

相続人同士が疎遠・連絡が取れないケース

相続人同士が疎遠になっている、あるいは連絡先が分からないというご相談も多くありました。

このような場合、遺産分割協議が進まず、「何もできないまま時間が経ってしまう」という状況に陥りがちです。

司法書士としては、戸籍の収集を通じて相続関係を整理し、現実的な進め方を一緒に考えていくことが重要だと感じています。

相続放棄をすべきか判断に迷っているケース

「借金があるかもしれない」

「財産状況がよく分からない」

こうした理由から、相続放棄をすべきかどうか迷われる方も多くいらっしゃいました。

相続放棄は期限や注意点が多く、誤った判断をすると取り返しがつかない場合もあります。

そのため、状況を整理した上で、本当に相続放棄が必要なのかを冷静に判断することが大切です。

4.「もっと早く相談すればよかった」と言われる理由

相続相談をお受けする中で、よく耳にする言葉があります。

「もっと早く相談すればよかったです。」

相続は、問題が表面化するまで動きにくい分野です。しかし、実際には早めに相談していれば、もっと簡単に解決できたというケースが少なくありません。

- 書類の取得がスムーズだった

- 相続人同士の関係がまだ良好だった

- 選択肢が多く残されていた

このような状況であれば、手続きの負担は大きく軽減されます。

5.相続手続きにおける司法書士の役割とは

相続手続きにおいて、司法書士は主に次のような役割を担います。

- 相続関係の調査・整理

- 相続登記の申請

- 遺産分割協議書の作成サポート

- 相続放棄の手続き支援

税務申告が必要な場合は税理士と、紛争性が高い場合は弁護士と連携しながら、相続手続きをスムーズに進めていくことが可能です。

「どこに相談すればよいか分からない」という段階でも、まずは司法書士に相談することで道筋が見えるケースは多くあります。

6.横浜市青葉区で地域密着型の司法書士として大切にしていること

当事務所では、横浜市青葉区を中心に、地域に根付いた相続サポートを行っています。

相続は、一度きりの手続きであることがほとんどです。

だからこそ、

- 分かりやすい説明

- 気軽に相談できる雰囲気

- 無理に手続きを勧めない姿勢

を大切にしています。

「こんなことを聞いてもいいのだろうか」そう感じる前に、まずはお話しいただければと思います。

7.これからも地域に根付いた司法書士として

2025年も、多くのご相談を通じてさまざまな相続に向き合ってきました。ご相談いただいた皆さまに、改めて感謝申し上げます。

相続は、決して特別な人だけの問題ではありません。誰にでも起こり得る身近な問題だからこそ、気軽に相談できる専門家の存在が重要だと考えています。

これからも横浜市青葉区を中心に、地域に根付いた司法書士として、相続でお困りの方のお力になれるよう努めてまいります。

相続について少しでも不安がある方は、どうぞお気軽にご相談ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

年末年始休業のお知らせ

平素は格別のご高配を賜り厚く御礼申し上げます。

誠に勝手ながら、当事務所では以下の期間を年末年始休業とさせていただきます。

令和7年12月27日(土)~令和8年1月4日(日)

ご迷惑をおかけいたしますが、ご理解のほどよろしくお願い申し上げます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

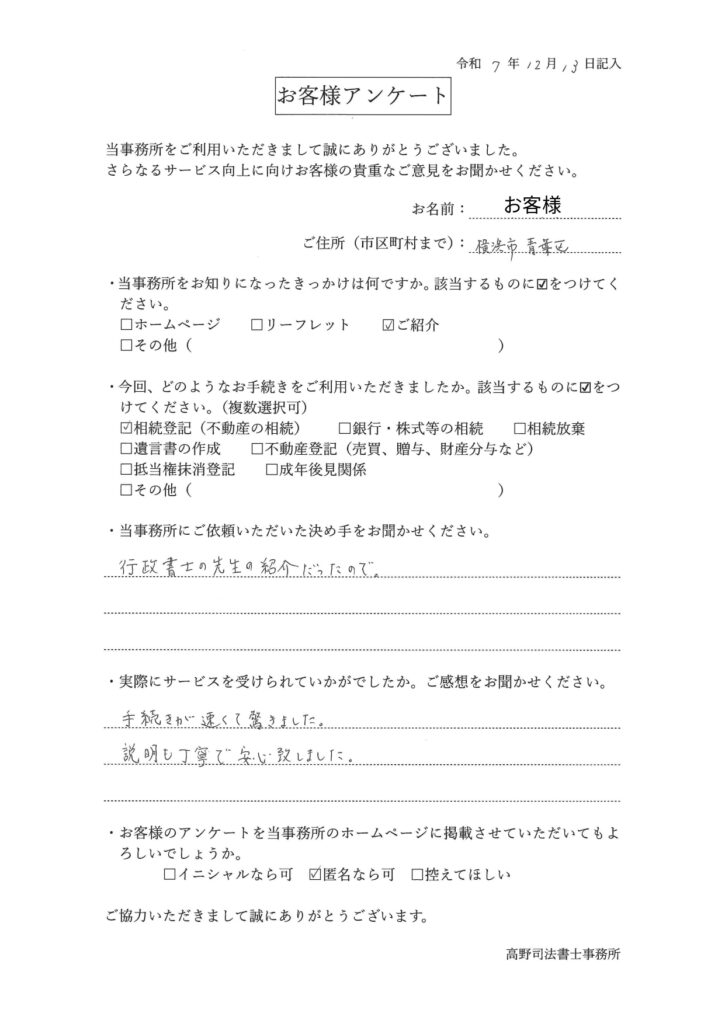

【横浜市青葉区・70代女性】「手続きが速くて驚いた」行政書士ご紹介の相続登記

お名前: 匿名希望

年代・性別: 70代・女性

お住まい: 横浜市青葉区

ご相談内容: 相続登記(不動産の相続)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ご紹介

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続登記(不動産の相続)

・当事務所にご依頼いただいた決め手をお聞かせください。

行政書士の先生の紹介だったので。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

手続きが速くて驚きました。説明も丁寧で安心致しました。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑匿名なら可

当事務所からのコメント

この度は、数ある事務所の中から高野司法書士事務所にご相談いただき、誠にありがとうございました。

今回は行政書士の先生からのご紹介で、横浜市青葉区の不動産相続(相続登記)のお手伝いをさせていただきました 。 相続登記は義務化も始まり、お急ぎのケースも増えております。今回「手続きが速くて驚いた」とのお言葉をいただけたことは、迅速な対応をモットーとする当事務所として大変嬉しく思います 。

また、難しい法律用語を使わず、「丁寧で安心できる説明」を心がけておりますので、その点をご評価いただけたことも励みになります 。

当事務所では、横浜市青葉区を中心に、地域に根差した相続手続きのサポートを行っております。今後も、専門家ネットワークを活かし、皆様のお困りごとをスムーズに解決できるよう努めてまいります。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

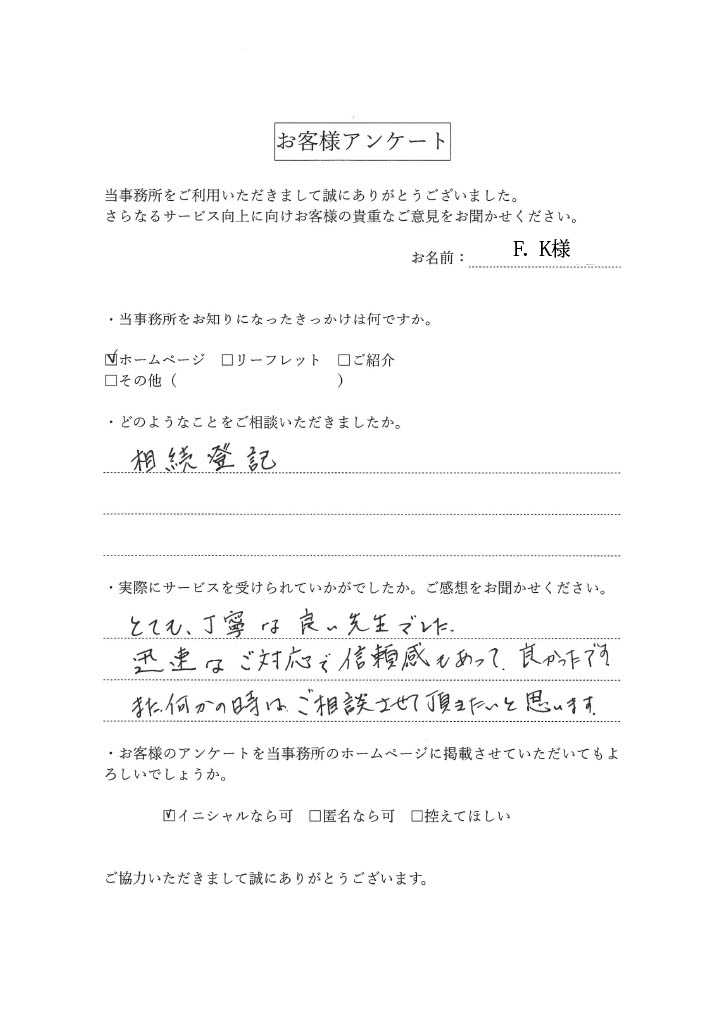

【横浜市青葉区・60代女性】「丁寧で信頼できる」と相続登記のご感想をいただきました

お名前: F.K様

ご住所: 横浜市青葉区

年代・性別: 60代・女性

ご相談内容: 相続登記(不動産の相続)

・当事務所をお知りになったきっかけは何ですか。

☑ホームページ

・どのようなことをご相談いただきましたか。

相続登記

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

とても、丁寧な良い先生でした。 迅速なご対応で信頼感もあって、良かったです。 また、何かの時は、ご相談させて頂きたいと思います。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑イニシャルなら可 F.K様

当事務所からのコメント

F.K様、この度は当事務所に相続登記のご相談をいただき、誠にありがとうございました 。 また、大変温かいメッセージをお寄せいただき、心より感謝申し上げます 。

相続の手続きは複雑で不安を感じる方も多いですが、F.K様に「迅速な対応で信頼感があった」と感じていただけたことは、司法書士として何よりの励みになります 。

「また何かの時は相談したい」というお言葉に応えられるよう 、これからも地域の皆様に寄り添った丁寧なサポートを続けてまいります 。今後ともどうぞよろしくお願いいたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

【相続】どこの証券会社かわからない…「ほふり」を使った株式調査

家族が亡くなった後、遺産を整理していると「株をやっていたと聞いたことはあるが、どこの証券会社を使っていたのかさっぱりわからない」という事態に直面することがあります。かつてのような紙の株券は2009年に電子化され、現在はすべてデータで管理されているため、手がかりがないと調査は困難を極めます。

そのようなときに頼りになるのが、日本の証券決済インフラを一手に担う証券保管振替機構(通称:ほふり)です。本記事では、証券会社が不明な株式を調査するための「ほふり」への開示請求について、手続きの流れや必要書類をわかりやすく解説します。

1.証券会社がわからない…そんな時の救世主「ほふり」とは?

「ほふり」とは、証券保管振替機構の略称です。日本で唯一の振替機関として、上場企業の発行する株式や投資信託などの権利を電子的に一括管理しています。

2009年(平成21年)の株券電子化以降、上場株式はすべてデジタルデータとしてこの機構に登録されるようになりました。そのため、亡くなった方(被相続人)がどこの証券会社に口座を持っていたとしても、「ほふり」に問い合わせれば、その口座が開設されている金融機関名を特定できるという仕組みです。

近年、新NISAの普及やスマートフォン証券の台頭により、ご家族に投資状況を知られないまま証券口座を保有している方も少なくありません。そのため、相続発生時に「ほふり」への調査依頼を行うケースが実務上増えています。

2.「ほふり」への開示請求でわかること・わからないこと

調査を始める前に、まず開示請求によって何が判明し、何が判明しないのかを正しく理解しておく必要があります。

確認できる情報

- 口座が開設されている金融機関名(証券会社や信託銀行など)の一覧

- 口座管理機関ごとの「加入者口座コード」

確認できない情報

- 保有している株式の銘柄名

- 株式の保有残高や評価額

- 過去の取引履歴

- 非上場株式や外国株式の口座情報(原則として対象外)

つまり、「ほふり」はあくまで「どこに口座があるか」を教えてくれる窓口であり、具体的な中身については、判明した証券会社に対して個別に問い合わせる必要があります。

3.開示請求ができる人は誰?

大切な個人情報を扱うため、誰でも請求できるわけではありません。相続において請求が認められているのは、主に以下の方々です。

1. 法定相続人(亡くなった方の配偶者や子供など)

2. 法定相続人の法定代理人(親権者や成年後見人など)

3. 法定相続人から委任を受けた任意代理人(司法書士や行政書士など)

4. 遺言執行者(遺言書で指定された人)

内縁のパートナーや、相続権のない親族は直接請求することができないため注意が必要です。

4.手続きの具体的な流れ

「ほふり」への調査は、すべて郵送で行います。窓口での受付や、電話・メールによる回答は一切行われていません。

ステップ1:必要書類の準備

まず、機構のホームページから「登録済加入者情報開示請求書」をダウンロードし、必要事項を記入します。あわせて、相続関係を証明する書類を揃えます。

ステップ2:書類の郵送

準備した書類を、東京都中央区にある「証券保管振替機構 開示請求事務センター」へ郵送します。重要書類が含まれるため、書留やレターパックなどの記録が残る方法が推奨されます。

ステップ3:結果の受取と費用の支払い

書類に不備がなければ、通常3週間から1ヶ月程度で結果が届きます。結果は「代金引換郵便(簡易書留)」で送られてくるため、その際に郵便局員へ手数料を支払って受け取ります。

5.開示請求に必要な書類(相続人が請求する場合)

手続きには多くの必要書類が必要です。2023年2月以降、多くの確認書類が「原本不可・すべてコピー」での提出に変更されました。原本を郵送しても返却されないため、必ずコピーを準備してください。

主な必要書類は以下の通りです。

• 開示請求書(機構指定の様式。氏名・住所ごとに作成)

• 請求者(相続人)の本人確認書類のコピー(運転免許証、マイナンバーカード表面など)

• 被相続人と請求者の関係を示す書類

- 法定相続情報一覧図の写し(これがあれば戸籍は不要。手数料も安くなります)

- または、被相続人の死亡と相続関係がわかる「戸籍謄本等」のコピー

• 被相続人の住所確認書類のコピー(住民票の除票、戸籍の附票、証券会社からの郵便物など)

6.調査にかかる費用

開示請求には手数料がかかります。

• 基本料金:1件につき 6,050円(税込)

• 割引制度:法定相続情報一覧図を提出すると、1,100円割引(4,950円)になります。

• 追加料金:複数の住所や旧姓で調査を希望する場合、2件目以降は1件あたり1,100円が加算されます。

例えば、現住所と1つ前の住所の両方で調べたい場合は、計7,150円が必要です。なお、調査の結果「該当なし」だった場合でも、費用は発生します。

7.ここが盲点!「信託銀行の特別口座」とは?

「ほふり」から届いた結果通知書に、見慣れない「信託銀行」の名前が記載されていることがあります。これは「特別口座」と呼ばれ、株券電子化の際に証券会社に預けていなかった株式を、会社側が仮の口座として用意したものです。

特に、単元未満株(端株)と呼ばれる100株に満たない端数の株は、この特別口座で管理されていることが非常に多いです。この場合、証券会社からの案内が届かないため家族が気づきにくく、「ほふり」の調査で初めて判明することも珍しくありません。

8.調査結果が出た後のステップ

「ほふり」の調査はあくまで「スタートライン」です。口座のある証券会社が判明したら、次は以下の手続きを進めます。

1. 各証券会社へ連絡:名義人が亡くなったことを伝え、相続用の書類一式を請求します。

2. 残高証明書の取得:亡くなった当日の保有銘柄や時価評価額を確認するために必要です。

3. 相続用口座の開設:株式をそのまま引き継ぐ場合、相続人自身の証券口座が必要です。

4. 名義変更(移管):必要書類を提出し、被相続人の口座から相続人の口座へ株式を移します。

9.確実な遺産調査で、安心できる相続手続きを

株式の相続手続きは、まず「どこの証券会社か」を特定することから始まります。手がかりがなくても「ほふり」の開示請求を活用すれば、道筋が見えてきます。ただし、書類の不備による差し戻しや、判明した後の複数の金融機関とのやり取りは、精神的にも時間的にも大きな負担となります。

「仕事が忙しくて平日に動けない」「戸籍集めが複雑で挫折しそう」「とにかく漏れなく正確に調査したい」 そんな時は、相続手続きの専門家である司法書士への相談を検討してみてください。

高野司法書士事務所は、相続・遺言手続きを専門とする事務所として、これまで多くの株式調査・名義変更をサポートしてまいりました。 面倒な「ほふり」への開示請求から、戸籍の収集、判明した証券会社とのやり取り、そして不動産の相続登記(名義変更)まで、相続手続きをワンストップでまるごと代行いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

誰も住まない実家…空き家放置が招くリスク

親の家を相続したものの、遠方に住んでいる、忙しい、または「いつか使うかもしれない」といった理由で、実家をそのまま放置している方は少なくありません。しかし、この「とりあえず放置する」という選択こそが、将来的に大きな金銭的・法的リスクを招く最大の原因となります。思い出の詰まった大切な実家は、適切に対処しなければ、やがて「負動産」へと姿を変えてしまうのです。

この記事では、空き家を放置することで所有者が直面する深刻なリスクを分かりやすく解説し、そのリスクを回避するために今すぐ取るべき具体的な行動についてご説明します。

1.日本の空き家問題の現状と背景

現在、日本の空き家問題は深刻化の一途をたどっています。総務省の調査によると、2023年時点で全国の空き家総数は約900万戸にのぼり、これは全住宅の約13.8%と過去最高を更新しました。これは、日本の住宅のおよそ7戸に1戸が空き家であることを意味します。

空き家が増える背景には、少子高齢化と人口の都市集中という社会構造の変化があります。子が都市部で生活基盤を築いているため、親が亡くなっても実家に戻る必要がなく、空き家のまま放置されるケースが増加しています。また、相続が発生した際、兄弟姉妹の間で活用方針について話し合いがまとまらず、不動産が「塩漬け」状態になってしまうことも、放置が続く大きな要因です。

2.空き家放置が招く3つの深刻なリスク

管理されていない空き家は、所有者自身だけでなく、地域社会全体に多くの悪影響を及ぼします。リスクは「安全」「経済」「法務」の3つの側面から考える必要があります。

1. 倒壊・犯罪につながる「安全リスク」

① 老朽化による倒壊・破損と損害賠償責任

人が住まなくなった家は換気や清掃が行われず、湿気やカビにより建物の劣化が想像以上に早いスピードで進みます。特に木造住宅は、湿気や雨漏り、シロアリの被害を受けやすく、柱や基礎の耐久性が急速に低下します。 老朽化した建物が地震や台風などの自然災害で倒壊したり、屋根材や外壁が飛散したりして、隣家や通行人に被害を与えた場合、所有者は民法上の損害賠償責任を問われる可能性があります。管理不備が原因と見なされると、数千万円から数億円といった高額な賠償金を請求されるケースも想定されます。

② 衛生環境の悪化と近隣トラブル

放置された建物や庭には雑草が伸び放題となり、ネズミ、ハクビシン、ハチ、ゴキブリといった害虫や害獣の格好の住処となります。これらの生物が繁殖すると、悪臭や衛生上の問題が発生し、近隣住民の生活環境に深刻な悪影響を与えます。雑草や庭木が隣地に越境し、苦情やトラブルの原因になることも頻繁に発生します。

③ 放火・不法侵入など犯罪の温床に

人の出入りがない空き家は、不法投棄や不法侵入、放火といった犯罪のターゲットにされやすい傾向があります。特に敷地内にゴミや枯れ草が放置されていると、火災のリスクがさらに高まります。空き家が犯罪者の拠点に使われるなど、地域の治安悪化につながり、近隣住民に多大な不安を与えることになります。

2. 資産を蝕む「経済リスク」

④ 固定資産税が最大6倍になる恐れ

住宅が建っている土地には、固定資産税が軽減される「住宅用地の特例」が適用されています。しかし、空き家の管理が不十分であると自治体から「特定空き家」に指定され、改善の「勧告」を受けると、この優遇措置が解除されてしまいます。 その結果、土地にかかる固定資産税は更地と同等の扱いとなり、税額が最大6倍に跳ね上がる可能性があります。この税負担の増加は、所有者にとって最も直接的で深刻な経済的リスクです。

⑤ 資産価値の急激な下落と維持費用の負担

空き家を放置し老朽化が進むと、売却しようとしても「再利用に多額の費用がかかる」と判断され、買い手がつきにくくなります。結果として、大切な資産が「負の遺産」に変わってしまうリスクがあります。さらに、売却や活用ができなくても、所有し続ける限り、固定資産税のほかに、火災保険料、定期的な清掃、草刈り、簡単な修繕など、年間で数十万円に及ぶ維持費用が継続的に発生します。

3. 将来を閉ざす「法務リスク」

⑥ 特定空き家指定による強制措置と過料

倒壊のおそれがある、衛生上有害である、景観を著しく損ねているなどの状態にある空き家は、市町村により「特定空き家等」に指定されることがあります。 特定空き家等に指定された後、改善のための「命令」にも従わない場合には、50万円以下の過料が科される可能性があります。さらに、状況が改善されないときは、自治体が建物の除却などを行う「行政代執行」が実施され、その費用は全額、所有者に請求されることになります。

⑦ 相続登記を怠ることによる権利関係の複雑化

空き家問題の根本には、所有者が亡くなった後に相続登記を行わないまま放置されるという問題があります。2024年4月からは相続登記が義務化されており、相続の開始を知った日から3年以内に登記を行わない場合、10万円以下の過料の対象となります。 さらに、登記簿上の名義が亡くなった方のままだと、その不動産の売却や解体といった法的な手続きが一切できなくなります。時間が経つと相続人が次々と亡くなり、権利者がネズミ算式に増えていく(数次相続)ため、将来的に売却や活用をしたくても、共有者全員の合意を得ることが極めて困難になります。

3.リスクを回避するための実践的アクションプラン

空き家が「負動産」と化してしまうのを防ぐには、先送りせずに早期の行動が不可欠です。

1. 【最重要】親が元気なうちに家族で話し合う

相続が始まってからでは、親の意向が分からず、兄弟姉妹の間で「売却するのか」「賃貸に出すのか」「誰かが住むのか」といった点について意見が対立し、トラブル(いわゆる「争族」)に発展することがあります。そのため、親が元気なうちに、将来の不動産の扱いについて家族で話し合っておくことが重要な生前対策となります。

2. 空き家を処分・活用する4つの選択肢

将来利用する予定がない場合は、以下の選択肢を検討しましょう。

- 売却して現金化する(最もシンプル): 実家を売却し現金化すれば、固定資産税や管理の負担から完全に解放され、売却益を公平に分割できます。築年数が浅く、劣化が進む前に市場価値を査定して売却することが、資産価値を守るカギです。老朽化物件や早期に手放したい場合は、不動産買取業者に直接売却する「買取」も有効な手段です。

- 賃貸に出して収益化する: リフォームを行って賃貸物件として活用すれば、家賃収入を得ながら、人が住むことで建物の劣化を防ぐことができます。賃貸需要が見込めるエリアであれば、維持費の負担を家賃収入で賄うことが可能です。

- 適切に管理して維持する: 将来的に利用予定がある場合や、すぐに方針を決められない場合は、適切な管理を続けることが必須です。定期的な換気、清掃、草刈りを行い、建物の劣化を抑え、特定空き家に指定されるリスクを回避できます。遠方に住んでいる場合は、専門の空き家管理サービスを利用することも有効です。

- 解体して更地にする: 建物の老朽化が激しい場合は、解体して更地として売却する方が買い手がつきやすい場合があります。ただし、解体費用がかかることと、解体した翌年から固定資産税の軽減措置が解除され、税負担が増加する点には注意が必要です。

3. 相続が発生したら「権利関係」を整理する

相続が発生した場合には、まず相続登記を進め、不動産の名義を相続人へ変更することが重要です。

相続人が複数いる場合で意見がまとまらないときは、遺言書の有無を確認したうえで、遺産分割協議を行い、誰がどの財産を相続するのかを明確にする必要があります。

4.相続・遺言手続きでお悩みの方へ

当事務所は、相続手続きおよび遺言書作成を専門とする司法書士事務所です。横浜市青葉区を中心に、地域に密着したサポートを行っております。

空き家問題の根本的な解決は、まず不動産の権利関係を正確に整理することから始まります。当事務所では、戸籍の収集から相続登記の申請、相続人全員の合意形成(遺産分割協議)のサポートまで、法律専門家でなければ対応が難しい煩雑な手続きを一括して代行いたします。

また、当事務所は空き家問題解決のハブ(拠点)として、不動産会社など各分野の専門家と連携した体制を整えております。そのため、不動産の売却や活用を含めた最適な出口戦略についても、安心してご相談いただくことが可能です。

さらに、ご家族の将来の安心と円満な相続を実現するためには、親御様が元気なうちに行う公正証書遺言の作成や、家族信託の活用といった生前対策が極めて重要です。

ご相談は初回無料で承っております。大切なご実家を「負の遺産」にしないためにも、まずは一度、専門家へご相談ください。その一歩が、将来のご家族の安心と笑顔につながります。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

除籍謄本の取り方マニュアル

遺産相続の手続きを進める際、多くの方が初めて耳にするのが「除籍謄本(じょせきとうほん)」という書類かもしれません。除籍謄本は、故人(被相続人)の法定相続人が誰であるかを確定するために非常に重要な公的書類です。

この書類の収集は相続手続きの最初のステップでありながら、手間や時間がかかることが多く、不慣れな方にとっては複雑に感じられるかもしれません。

ここでは、除籍謄本とは何か、戸籍謄本との違い、そしてスムーズに取得するための具体的な方法を分かりやすく解説します。

1.除籍謄本の基礎知識:戸籍謄本との違い

除籍謄本は、その戸籍に記載されていた人が婚姻、転籍、または死亡などの理由によって全員いなくなった事実を証明する書類です。戸籍から全員がいなくなり、その戸籍が閉鎖された状態を「除籍」と呼びます。

戸籍謄本との違い

除籍謄本とよく似た書類に、戸籍謄本があります。この二つの主な違いは、戸籍内に現在も存命の人が残っているかどうかです。

• 戸籍謄本:現在も有効な戸籍であり、存命の人が一人でも残っている全員分の情報が記載された書類です。

• 除籍謄本:戸籍に記載されていた全員が抜けて、誰もいなくなった状態を証明する書類です。

相続手続きの実務上、亡くなった方(被相続人)の死亡の事実が記載されている戸籍(誰もいなくなり除籍となったものだけでなく、まだ存命の家族が残っている戸籍に死亡の記載がされている場合も含む)を広義的に「除籍謄本」と呼ぶこともあります。しかし、正式には全員がいなくなった戸籍が除籍謄本です。

なお、戸籍の情報が電子化されている自治体では、「除籍謄本」の代わりに「除籍全部事項証明書」という名称で交付されますが、記載内容や法的な効力は同じであり、相続手続きではどちらも問題なく使用できます。

2.除籍謄本が必要になる場面

除籍謄本は、ほぼすべての相続手続きにおいて必要とされます。

最も重要なのは、法定相続人を確定するための調査です。相続手続きを正確に進めるためには、被相続人の出生から死亡までのすべての戸籍の記録(戸籍謄本、除籍謄本、改製原戸籍謄本など)を連続性をもって収集する必要があります。この連続した戸籍の束を集める過程で、婚姻や転籍、死亡により閉鎖された過去の除籍謄本が欠かせません。

具体的には、以下のような場面で除籍謄本が必要になります。

- 不動産の名義変更(相続登記)

- 銀行預金の解約や名義変更

- 生命保険金の請求

- 相続税の申告

3.除籍謄本の取得方法:どこで取れるか

除籍謄本は、戸籍があった本籍地を管轄する市区町村役場で取得が可能です。

どこで取れる?本籍地以外での取得と広域交付

原則として、除籍謄本を取得できるのは、故人の本籍地のある市役所です。

故人が転籍(本籍地の移動)や結婚を繰り返していると、出生から死亡までに複数の本籍地があることが多く、その都度、それぞれの役所に請求する必要があります。

しかし、2024年3月以降、戸籍法の改正により「広域交付制度」が導入されました。これにより、請求できる人の範囲は限定されますが、本籍地以外の全国各地の市区町村役場の窓口でも、除籍謄本を一括で取得できるようになりました。

この広域交付を利用できるのは、本人、その配偶者、直系尊属(父母、祖父母など)、直系卑属(子、孫など)に限られます。兄弟姉妹や代理人は広域交付を利用できません。

取れる人(請求できる人)

除籍謄本には個人の重要な身分事項が記載されているため、誰でも自由に取得できるわけではありません。

原則として、除籍謄本を取得できる人は以下の通りです。

1. 除籍謄本に記載されている人(故人)の配偶者。

2. 除籍謄本に記載されている人の直系尊属(父母や祖父母など)または直系卑属(子どもや孫など)。

3. 上記の人々から委任状で依頼を受けた代理人(弁護士、司法書士などの専門家を含む)。

4. 正当な理由がある第三者(自己の権利行使や義務履行のために必要な場合など。例:債権者が相続人を確認する場合)。

兄弟姉妹など、直系にあたらない傍系の親族が相続人として請求する場合は、自身が相続人であることを証明する戸籍謄本類を提示する必要があります。

窓口または郵送での請求方法

除籍謄本を取得する方法は、主に窓口での申請と郵送での請求の2種類です。

1. 窓口での申請:

(1)本籍地の役所で請求する場合

請求書に記入し、本人確認書類、親族関係を証明できる書類、および手数料(1通750円)を提出します。即日で受け取れる点が最大のメリットですが、平日の開庁時間内に役所へ出向く必要があります。

(2)広域交付制度を利用する場合

本籍地以外の役所でも請求できる制度です。本人確認書類と手数料(1通750円)を提出します。即日交付される場合もありますが、役所によっては後日交付となることがあります。

2. 郵送での請求: 本籍地が遠方で役所へ行くのが難しい場合に有効な方法です。必要書類(請求書、本人確認書類の写し、親族関係を証明する書類、返信用封筒、手数料750円分の定額小為替など)を本籍地の役所に郵送します。郵送の場合は、申請から手元に届くまでに1〜2週間程度かかることがデメリットです。手数料は、郵便局で購入できる定額小為替で支払うのが一般的です。

コンビニ交付については、現在のところ除籍謄本は対象外であり、役所または郵送での申請が必要です。

4.除籍謄本を取得する際の注意点

スムーズに相続手続きを進めるために、いくつか知っておくべき注意点があります。

死亡直後は取得できない

人が死亡し、役所に死亡届が提出されても、戸籍に死亡の事実が反映されるまでには、通常1週間から10日程度の事務処理時間がかかります。そのため、亡くなった直後に除籍謄本を申請しても、まだ情報が反映されておらず、取得できない可能性が高いです。死亡届を提出してから10日ほど経過した後に申請するのが確実とされています。

出生から死亡までの連続性を確認

相続人調査においては、被相続人の出生から死亡までの連続した戸籍謄本類をすべて漏れなく集めることが不可欠です。結婚や転籍、法改正などで戸籍が変わるたびに過去の記録(改製原戸籍や除籍謄本)が必要になります。

一つでも書類に漏れがあると法定相続人を確定できず、相続手続きを進められない可能性があります。古い戸籍を遡る際は、前の戸籍の「従前戸籍」の記載を確認しながら、途切れなく書類を集めることが大切です。

古い除籍謄本の判読の難しさ

古い時代に作成された除籍謄本には、手書きで記載されていたり、旧字体や毛筆が使われていたりすることが多く、一般の方が正確に読み解くのは難しい場合があります。

特に相続人調査では、記載内容を正確に理解して次の戸籍の請求先を判断する必要があるため、判読に不安がある場合は、専門家に確認を依頼することが安心です。

5.相続手続きは専門家への依頼が安心

相続手続きの第一歩である戸籍の収集は、見た目以上に複雑で時間を要します。特に、被相続人様の出生から死亡に至るまでの連続した戸籍を途切れなく集め、その内容を正確に読み解く作業は、専門家でなければ困難を極めるケースも少なくありません。

私たち高野司法書士事務所は、相続・遺言手続きを専門としており、お客様が抱える煩雑な手続きの負担を軽減し、円滑で確実な相続の実現をサポートいたします。

戸籍謄本、除籍謄本、改製原戸籍の収集・読み解きはもちろん、その後の遺産分割協議書の作成、不動産の名義変更(相続登記)まで、相続手続き全般をワンストップで代行することが可能です。

「どこから手を付けて良いかわからない」「仕事が忙しく、役所に行く時間がない」「古い戸籍の字が読めない」といったお悩みをお持ちであれば、ぜひ一度ご相談ください。相続の専門家が、お客様の不安に寄り添い、確かな知識と経験で全力でサポートさせていただきます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。