Author Archive

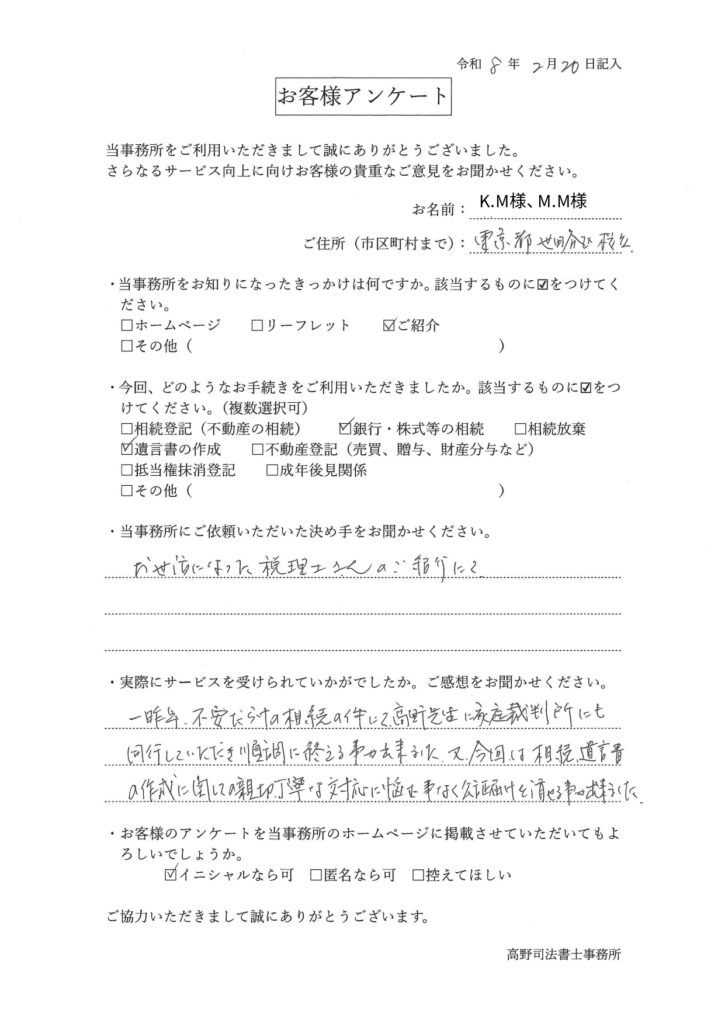

【東京都世田谷区・70代女性】遺言書の検認申立て・公正証書遺言作成をサポート

お名前: K.M様、M.M様

年代・性別: 70代・女性

お住まい: 東京都世田谷区

ご相談内容:遺言書の検認申立て・遺言書の作成(公正証書遺言サポート)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ご紹介

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑銀行・株式等の相続(遺言書の検認申立て) ☑遺言書の作成

・当事務所にご依頼いただいた決め手をお聞かせください。

お世話になった税理士さんのご紹介にて。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

一昨年、不安だらけの相続の件にて、高野先生に家庭裁判所にも同行していただき順調に終える事が出来ました 。又、今回は相続、遺言書の作成に関しての親切、丁寧な対応に悩む事なく公証届け(公正証書遺言の作成)を済ませる事が出来ました 。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑イニシャルなら可

当事務所からのコメント

K.M様、M.M様、この度は遺言書の検認申立ておよび公正証書遺言の作成サポートをご依頼いただき、誠にありがとうございました 。

一昨年の相続案件で、家庭裁判所へ同行させていただいた際のご縁を大切にしていただき、再びこうしてご相談いただけたことは司法書士として嬉しい限りです 。

裁判所での手続きや公正証書の作成は、慣れないことも多く不安が募るものですが、「悩むことなく進めることができた」とのお言葉をいただき、安堵いたしました。一昨年のサポートが今回の信頼に繋がり、順調にお手続きを終えられたことは、私共にとっても大変励みになります。

今後も税理士の先生方と連携し、地域の皆様の複雑なお手続きや将来への備えを、誠実かつ丁寧にサポートしてまいります。また何かございましたら、いつでもお気軽にお声がけください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

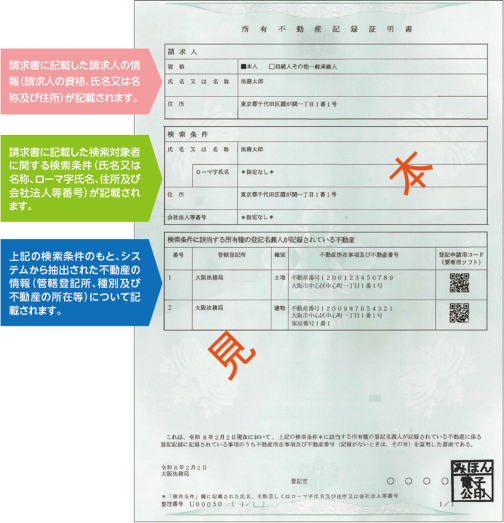

亡くなった親の不動産がわからない?全国一括で調べる方法【所有不動産記録証明制度】

親が亡くなり相続が発生した際、「親がどこに、いくつの不動産を所有しているのか全くわからない」と途方に暮れる方は少なくありません。これまでは、亡くなった人が所有していた不動産を全国規模で一括検索する手段が存在しなかったため、相続手続きにおける大きな壁となっていました。

しかし、令和8年(2026年)2月2日より、全国の不動産を対象に所有者を検索できる画期的な仕組み「所有不動産記録証明制度」が新たに開始されました。本記事では、この新しい制度がなぜ始まったのかという背景から、実際の手数料や申請方法、必要書類などについて分かりやすく徹底解説します。

1.なぜ新制度が開始されたのか?その深刻な背景

この新たな証明制度が導入された背景には、日本社会全体を巻き込む深刻な構造的問題と、それに伴う法改正が存在します。

所有者不明土地問題と相続登記の義務化

現在、日本国内では「誰が持っているか分からない土地(所有者不明土地)」が急増しており、その総面積は九州の面積に匹敵すると推計されています。この問題の最大の原因は、土地の所有者が死亡した後に、名義変更(相続登記)がされないまま長期間放置されてきたことにあります。

この社会問題を根本から解決するため、国は令和6年(2024年)4月1日より「相続登記の申請義務化」をスタートさせました。これにより、不動産を相続した人は、原則として3年以内に相続登記を行わなければならず、正当な理由なく怠った場合には過料が科される可能性が生じました。

義務化をサポートするための「所有不動産記録証明制度」

相続登記が義務化されたものの、そもそも「亡くなった親がどこに不動産を持っているか分からない」状態では、国民は登記の申請義務を果たすことができません。この実務上の矛盾を解消し、相続人が登記すべき不動産を容易に把握できるようサポートする目的で創設されたのが、令和8年2月2日開始の「所有不動産記録証明制度」です。本制度により、相続人の負担は劇的に軽減され、将来の所有者不明土地の発生を防ぐことが期待されています。

2.従来の手法(固定資産税通知書・名寄帳)との決定的な違い

これまで、親の不動産を調べる代表的な方法は、毎年送られてくる「固定資産税納税通知書」を確認するか、市区町村役場で「名寄帳(なよせちょう)」を取得することでした。しかし、これらの従来手法では見落としが発生してしまうことがありました。

| 比較項目 | 所有不動産記録証明制度(新制度) | 名寄帳(従来手法) | 固定資産税納税通知書(従来手法) |

| 調査範囲 | 日本全国を一括で検索可能 | 請求した市区町村内のみ | その市区町村内のみ |

| 網羅性 | 登記されている全物件(非課税含む) | 原則全物件(未登記建物含む) | 課税物件のみ(非課税は除外) |

| 共有不動産 | 全て抽出可能 | 自治体により異なる | 代表者にのみ通知される |

| 請求先 | 全国どこの法務局でも可能 | 各市区町村ごとに請求 | (毎年自動送付される) |

従来の納税通知書は、私道や山林などの「非課税物件」が記載されないだけでなく、複数人で共有している不動産の場合は「代表者」にしか通知が届きません。また、名寄帳はその市区町村内の物件しか分からないため、遠方の別荘地などは見つけることが困難でした。 新制度は、全国の法務局のネットワークを通じて「日本全国の登記物件」を一括検索できるため、これらの見落としリスクを大幅に解消できる点が最大のメリットです。

3.申請方法と手数料の仕組み

本制度は、全国どこの法務局(登記所)からでも申請することが可能です。利用者の利便性を考慮し、複数の申請方法と交付方法が用意されており、それぞれで手数料が異なります。

| 請求方法 | 交付方法 | 手数料(1通あたり) | 納付方法 |

| 書面請求(窓口・郵送) | 窓口交付・郵送交付 | 1,600円 | 収入印紙 |

| オンライン請求 | 郵送交付 | 1,500円 | 電子納付等 |

| オンライン請求 | 窓口交付 | 1,470円 | 電子納付等 |

窓口や郵送で書面請求を行う場合は、検索条件1件につき1通あたり1,600円の手数料がかかり、収入印紙で納付します。例えば、登記所に請求書を提出する書面請求の方法で、検索条件(過去の住所など)を4件指定し、証明書の請求通数を1通としたときに納付する手数料額は、「検索条件4件 × 1通 × 1,600円 = 6,400円」となります。

一方で、オンラインシステムを利用して請求を行った場合は、行政側の処理負担が軽減されるため、手数料が割安に設定されています。ただし、オンライン請求の場合には、戸籍謄本などの必要書類も全てオンライン(電子データ)で提供する必要があります。さらに、申請データがご本人のものであることを法務局が確認するため、マイナンバーカード等の「電子証明書」を用いた電子署名が必須となります。

4.申請における必要書類と注意点

本制度は個人の財産情報を開示するため、誰でも請求できるわけではありません。請求できるのは「不動産を所有している本人」または「その相続人」などに厳格に限定されています。

基本的な必要書類

1. 所有者本人が申請する場合 ご自身の不動産一覧を取得する場合、以下のいずれかの方法で本人確認を行います。

- 請求書に実印を押印し、印鑑証明書(有効期限なし)を提出する。

- または、「本人確認書類の写し(マイナンバーカードや運転免許証など)」を提出する(書面で窓口請求する場合は原本の提示も必要)。

2. 相続人が申請する場合 相続人が亡くなった親の証明書を請求する場合、請求者(相続人)自身の本人確認書類(上記と同様に実印と印鑑証明書、またはマイナンバーカード等の写し)に加えて、以下の公的な書類を法務局に提出する必要があります。

- 被相続人(亡くなった親)の死亡の事実が分かる戸籍

- 請求者が正当な相続人であることが分かる戸籍(※法定相続情報一覧図の写し等でも代用可能です)

【要注意】住所変更の履歴を証明する書類

この制度を利用する上で最も注意すべき落とし穴が「登記記録と現在の氏名・住所の不一致」です。不動産の登記簿には、その不動産を購入・取得した当時の住所と氏名が記録されています。もし親が不動産を購入した後に引越し(住所変更)をしていた場合、最新の住所だけで検索をかけても、過去の住所で登記された不動産はシステム上抽出されません。

これを防ぐためには、過去の住所から現在の住所までの履歴をすべて検索条件として指定する必要があります。そのため、住所の変遷を客観的に証明する「住民票の除票」や「戸籍の附票」といった書類を追加で取得し、添付しなければならない点に実務上の難しさがあります。

5.複雑な手続きは代理人への依頼が有効

相続手続きを円滑に進めるうえで、所有不動産記録証明制度の活用は非常に重要です。被相続人が所有していた不動産を漏れなく把握することで、遺産分割協議をスムーズに進めることができます。

しかし、必要書類の収集や申請手続きは複雑で、慣れない方には負担が大きい場合もあります。そのような際は、司法書士などの専門家に依頼することが有効な選択肢です。請求者本人が実印を押印した委任状と印鑑証明書を用意することで、司法書士などの代理人が手続きを代行することができます。専門家に依頼することで、書類の不備や手続きのミスを防ぎ、手続き全体を確実かつ効率的に進めることができるでしょう。

6.煩雑な財産調査・相続登記は高野司法書士事務所へお任せください

令和8年にスタートした所有不動産記録証明制度は、相続登記の義務化に伴う国民の負担を軽減し、全国の不動産を一括で把握できる非常に強力なツールです。しかし、この制度は「法務局に登記されている物件」のみが対象であるため、未登記建物や法人名義の不動産は検索されません。そのため、真に網羅的な調査を行うには、新制度を利用しつつ、市区町村の「名寄帳」も併用するという複合的な視点と専門的なノウハウが欠かせません。さらに、住所変更の履歴を証明する複雑な戸籍等の収集には多大な労力がかかります。

親の遺した不動産が分からないとお悩みの方は、ぜひ当事務所へご相談ください。当事務所では、委任状をいただくことで、代理人としての所有不動産記録証明書の取得から、複雑な戸籍収集、義務化された相続登記(名義変更)、さらにはその後の「相続した不動産の売却手配」に至るまで、ワンストップでトータルサポートいたします。

「何から手をつけていいか分からない」「平日は役所や法務局に行く時間がない」という方は、過料の対象となる前にお気軽にお問い合わせください。お客様の状況に合わせた最適な解決策をご提案し、煩雑な手続きによるご負担を解消いたします。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

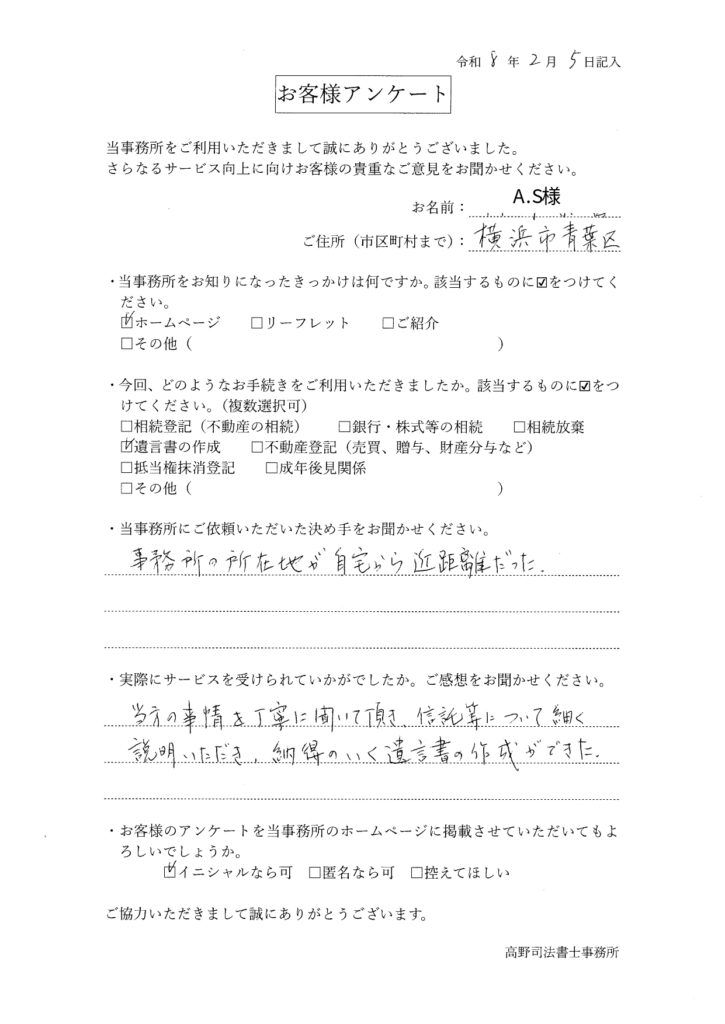

【横浜市青葉区・80代男性】「丁寧な説明で納得できた」遺言書作成のご感想

お名前: A.S 様

年代・性別: 80代・男性

お住まい: 横浜市青葉区

ご相談内容:遺言書の作成(公正証書遺言サポート)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ホームページ

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑遺言書の作成

・当事務所にご依頼いただいた決め手をお聞かせください。

事務所の所在地が自宅から近距離だった。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

当方の事情を丁寧に聞いて頂き、信託等について細かく説明いただき、納得のいく遺言書の作成ができた。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑イニシャルなら可

当事務所からのコメント

この度は、遺言書作成サポートをご利用いただき、誠にありがとうございました。

「自宅から近い」というご縁で当事務所を見つけていただき、大変嬉しく思います 。ご相談の際は、A.S様のご事情や想いをじっくりとお伺いすることを大切にいたしました。

特に今回は遺言だけでなく、信託という少し複雑な仕組みについてもお話しさせていただきましたが、「納得のいく作成ができた」とのお言葉をいただき、私共も心より安堵しております 。

今後も、地域の身近な相談窓口として末永くお力添えできれば幸いです。また何かございましたら、いつでもお気軽にお声がけください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

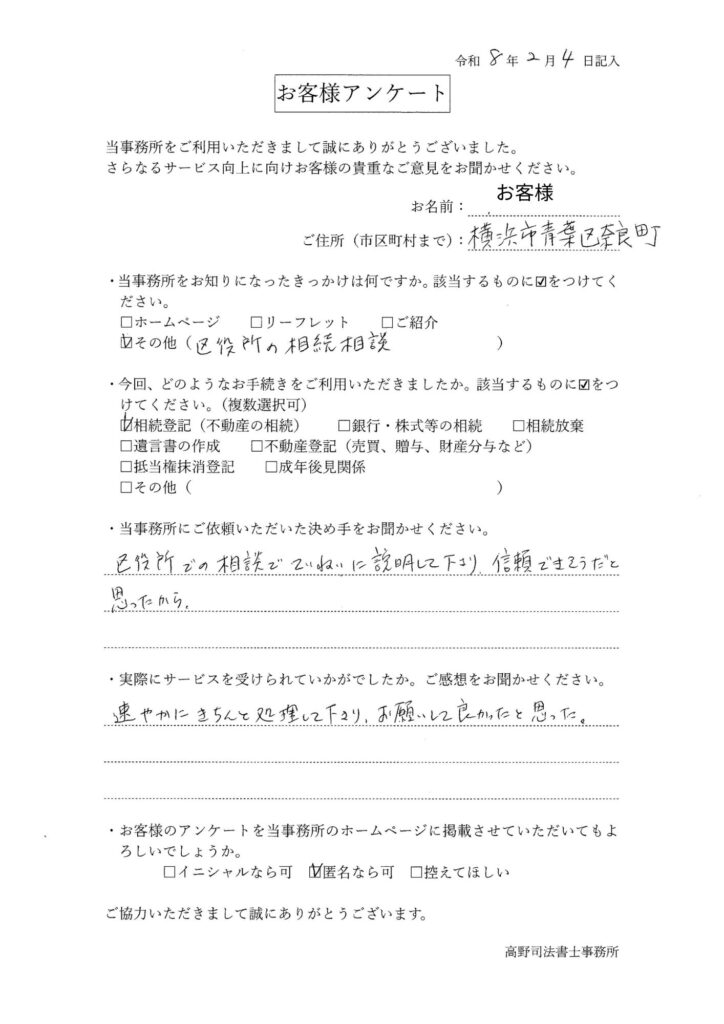

【横浜市青葉区・70代女性】区役所相談での「丁寧な説明」が決め手。迅速な相続登記のご感想

お名前: 匿名希望

年代・性別: 70代・女性

お住まい: 横浜市青葉区奈良町

ご相談内容:相続登記(不動産の相続)

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑その他(区役所の相続相談)

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続登記(不動産の相続)

・当事務所にご依頼いただいた決め手をお聞かせください。

区役所での相談でていねいに説明して下さり、信頼できそうだと思ったから 。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

速やかにきちんと処理して下さり、お願いして良かったと思った 。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑匿名なら可

当事務所からのコメント

この度は、相続登記の手続きをご依頼いただき、誠にありがとうございました 。

区役所での相談会にてお話しさせていただいた際、「丁寧な説明で信頼できそう」と感じていただけたこと、大変光栄に存じます 。限られた時間ではございましたが、直接お話しできたことでご安心いただけたのであれば幸いです。

実際の手続きにつきましても、「速やかにきちんと処理してくれた」とのお言葉をいただき、無事に完了できて私もホッとしております 。

今後も、皆様が気軽に相談できる地元の司法書士として、誠実に対応してまいります。また何かお困りごとがございましたら、いつでもお気軽にお声がけください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

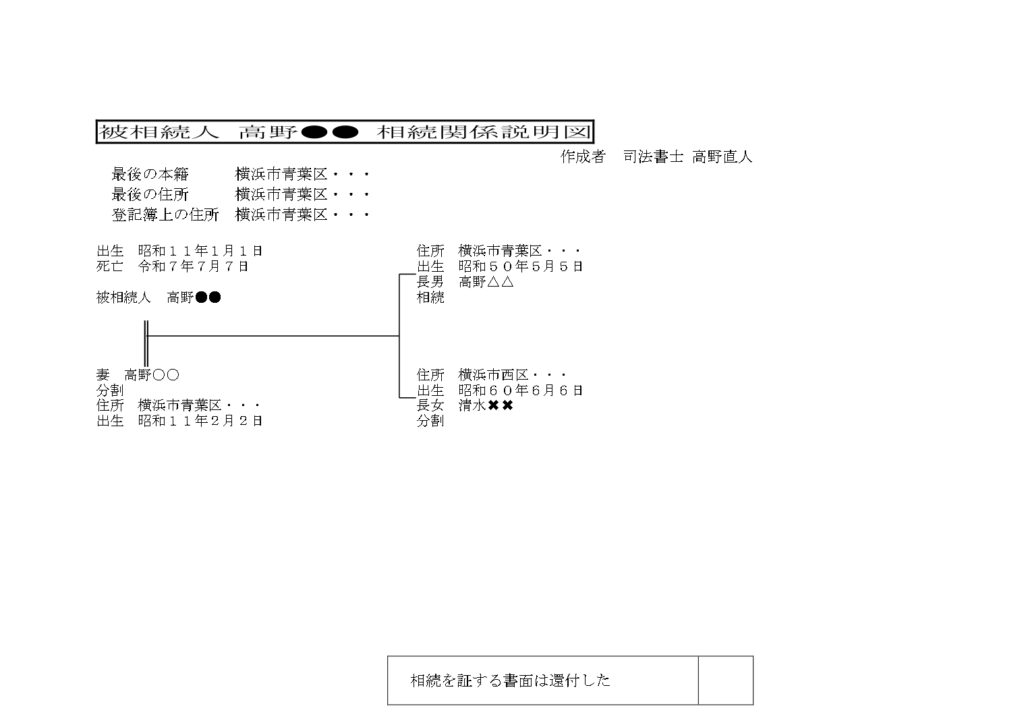

相続関係説明図とは?書き方や法定相続情報一覧図との違い、原本還付のメリット

親御様が亡くなり、不動産の名義変更(相続登記)の手続きを始めようとしたとき、まず驚かれるのが「集めなければならない戸籍の多さ」ではないでしょうか。

出生から死亡までの連続した戸籍、相続人全員の戸籍……これらを取得するだけでも大変な労力と費用がかかります。「やっと集めたこの大切な戸籍の束を、役所に提出してしまって大丈夫なの?」「銀行の手続きでも使うのに、戻ってこなかったらどうしよう?」そんな不安を抱える方も多いはずです。

実は、法務局での登記申請の際、「相続関係説明図(そうぞくかんけいせつめいず)」という書類を作成して提出することで、提出した戸籍謄本等の原本を返却してもらうことができます。これを「原本還付(げんぽんかんぷ)」と言います。

今回は、相続手続きをスムーズに進めるために欠かせない「相続関係説明図」について、その役割や書き方、そして最近よく耳にする「法定相続情報一覧図」との違いについて解説します。

1.相続関係説明図とは?作成する最大の目的は「原本還付」

相続関係説明図とは、亡くなられた方(被相続人)と、財産を受け取る相続人の関係を、家系図のように整理した一覧図のことです。

相続登記の申請において、この図の提出は法律上の義務ではありません。しかし、実務上はほとんどのケースで作成・提出されています。その最大の理由は、提出した戸籍等の原本を返してもらうため(原本還付)です。

■原本還付(げんぽんかんぷ)のメリット 通常、法務局に書類を提出すると、それらは役所で保管され手元には戻りません。しかし、相続関係説明図を添えて「原本還付」の手続きを行うと、登記官が「図の内容」と「戸籍の内容」が一致していることを確認した後、戸籍謄本等の原本を返却してくれます(※説明図自体は返却されません)。

これにより、以下の3つの大きなメリットが生まれます。

- 費用の節約: 1通450円〜750円かかる戸籍を何セットも取得する必要がなくなり、数千円〜数万円の節約になります。

- 手続きの効率化: 戻ってきた戸籍の原本を、そのまま銀行の解約や証券会社、保険金の請求、相続税の申告などに使い回すことができます。

- 手間の削減: 戸籍をコピーして「原本と相違ありません」と書いてハンコを押す……という膨大な事務作業を省略できます。

2.相続関係説明図と法定相続情報一覧図の違い

近年、「法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)」という書類が登場しました。これは2017年から始まった新しい制度です。どちらも「相続関係を示した図」ですが、法的な効力や使い道には大きな違いがあります。

| 項目 | 相続関係説明図 | 法定相続情報一覧図 |

| 書類の性質 | 私的な書類(作成者が署名) | 公的な証明書(法務局が認証) |

| 主な使い道 | 法務局での原本還付用 | 銀行、保険、登記、税務署など多用途 |

| 作成の自由度 | 高い(遺産分割の結果も記載可) | 厳格(法定相続人のみ記載) |

| 発行手数料 | 無料(自作の場合) | 無料(法務局で発行) |

| 申請の手間 | 作成して登記と一緒に提出 | 専用の申出書を作成し法務局へ申請 |

最大の違いは、「公的な証明力があるかどうか」です。 法定相続情報一覧図は、法務局の登記官が内容を確認して認証文を付した「公文書」扱いとなるため、これ1枚あれば戸籍の束を持ち歩かなくても各種手続きが可能になります。

3.どちらを作成すべき?判断のポイント

「結局、うちはどっちを作ればいいの?」と迷われる方のために、判断基準をまとめました。

A. 「相続関係説明図」で十分なケース

- 手続き先が少ない場合: 自宅の土地・建物の名義変更(相続登記)だけで、銀行口座などはほとんどない場合。

- 急いでいる場合: 法務局への事前申出などの手間をかけず、すぐに登記申請を行いたい場合。

- 遺産分割の内容も図に反映させたい場合: 「誰が相続したか」「誰が遺産はいらないと言ったか(分割)」を図の中に書き込みたい場合。

B. 「法定相続情報一覧図」を取得した方がいいケース

- 手続き先が多い場合: 銀行や証券会社の口座が複数あり、同時に手続きを進めたい場合。

- 遠方の手続きがある場合: 郵送でのやり取りが多く、戸籍原本の返却待ち時間を短縮したい場合。

- 相続税の申告が必要な場合: 税務署への提出書類としても利用可能です。

4.相続関係説明図の書き方と必要書類

ここでは、一般的な「相続関係説明図」の作成手順を解説します。パソコン(ExcelやWord)でも手書きでも構いませんが、修正が容易なパソコンでの作成をおすすめします。

【ステップ1】必要な書類を集める 正確な図を作るために、まずは以下の書類を揃えます。(例:父が亡くなり、母と子が相続人のケース)

- 被相続人(亡くなった方)の出生から死亡までの連続した戸籍謄本等

- 被相続人の住民票の除票(または戸籍の附票)

- 相続人全員の現在の戸籍謄本

- 相続人全員の住民票

【ステップ2】記載すべき項目を確認する

- タイトル: 「相続関係説明図」と大きく記載。

- 被相続人の情報: 氏名、最後の本籍、最後の住所、生年月日、死亡年月日。

- 相続人の情報: 氏名、住所、生年月日、続柄(「妻」「長男」など)。

- 相続の結果:

- 不動産を取得する人 → 「(相続)」

- 遺産分割で取得しない人 → 「(分割)」

- 遺言で取得する人 → 「(遺言)」

【ステップ3】家系図を作成する 夫婦は二重線、親子は一本線で結びます。法務局のウェブサイト等にある記載例を参考に、関係性が一目でわかるように配置しましょう。最後に、作成者の署名・押印欄を設けることもあります(司法書士作成の場合)。

5.自分で作成するのが難しいケースと専門家への依頼

相続人が「配偶者と子供だけ」といったシンプルな関係であれば、ご自身で作成することも可能です。しかし、以下のようなケースでは作成が複雑になり、ミスが発生しやすくなります。

- 数次相続(すうじそうぞく): 相続手続き中に相続人の一人が亡くなり、さらに次の相続が発生している場合。図面上で二つの相続関係を表現する必要があります。

- 代襲相続(だいしゅうそうぞく): 被相続人より先に子供が亡くなっており、孫が相続人になる場合。「被代襲者」などの専門的な記載が必要になることがあります。

- 兄弟姉妹が相続人: 子供がおらず、両親も他界しているため、兄弟姉妹や甥・姪が相続人になる場合。戸籍の収集範囲が非常に広くなります。

- 複雑な親族関係: 離婚、再婚、養子縁組、異母兄弟などが含まれる場合。

■司法書士に依頼するメリット 司法書士に相続登記をご依頼いただく場合、通常は相続関係説明図の作成も業務に含まれています。

- 戸籍収集の代行: 面倒な戸籍集めから全て任せられます。

- 正確な図面の作成: 法的な間違いのない図面をプロが作成します。

- 最適なアドバイス: お客様の状況に合わせて、「今回は法定相続情報一覧図を取得しておいた方が、後の銀行手続きが楽ですよ」といった提案も可能です。

「相続関係説明図」は、単なる家系図ではなく、大切な戸籍原本を取り戻し、相続手続き全体を効率化するための重要なツールです。

- 手続き先が少ないなら「相続関係説明図」

- 手続き先が多いなら「法定相続情報一覧図」

ご自身の状況に合わせて最適な方法を選びましょう。 もし、「自分の場合はどちらがいいの?」「複雑な関係で図が書けない」とお悩みでしたら、ぜひ一度専門家にご相談ください。

高野司法書士事務所では、横浜エリアを中心に数多くの相続手続きをサポートしております。戸籍の収集から図面の作成、登記申請まで、トータルでサポートいたします。まずは無料相談をご利用ください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

登記事項証明書(登記簿謄本)の見方と取り方を司法書士がわかりやすく解説

相続手続きや不動産の売却、住宅ローンの申し込みなどで、「法務局で、不動産の登記事項証明書(とうきじこうしょうめいしょ)を取ってきてください」と言われたことはありませんか?

「初めて聞く名前だけど、どんな書類?」 「昔聞いた『登記簿謄本』とは違うの?」

そんな疑問をお持ちの方へ。 この記事では、不動産手続きの基本となる「登記事項証明書」について、見方やスムーズな取得方法を解説します。

これから実家の相続などを控えている方は、ぜひ参考にしてください。

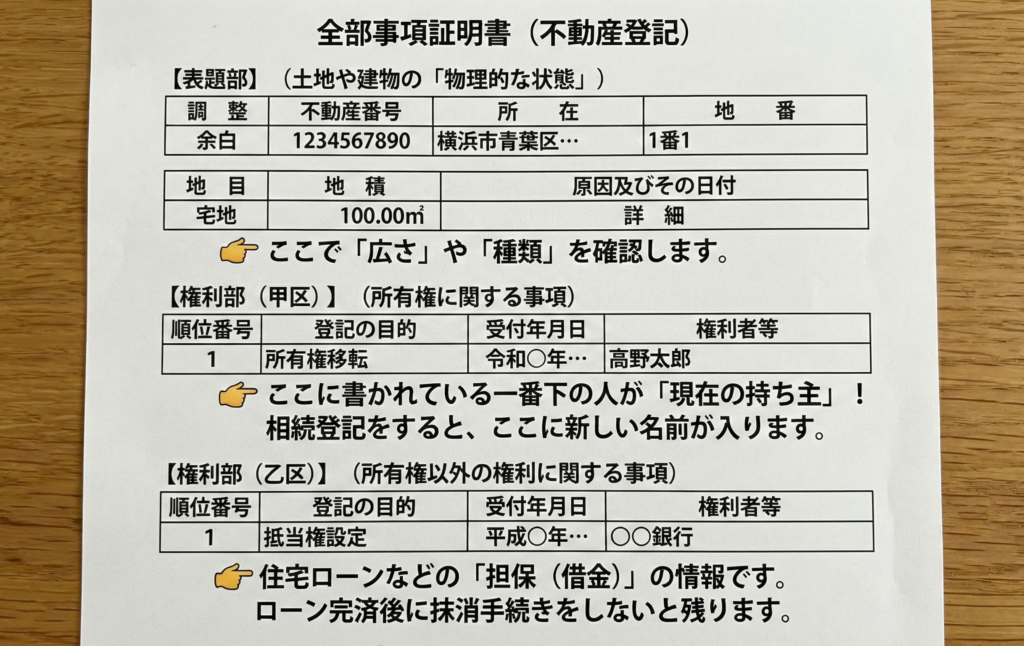

1.登記事項証明書とは?(謄本との違い)

登記事項証明書とは、一言でいうと「不動産の履歴書」であり「身分証明書」のようなものです。

その土地や建物が「どこにあり、どれくらいの広さか(物理的状況)」「誰が持っていて、どんな権利が付いているか(権利関係)」といった情報が、法務局のコンピュータに詳しく記録されています。この記録内容を専用の用紙に印刷し、証明したものが登記事項証明書です。

「登記簿謄本」と何が違うの?

多くの方が疑問に思うのが、「登記簿謄本(とうきぼとうほん)」との違いです。結論から言うと、名前が違うだけで、内容は同じものと考えて差し支えありません。

- 登記簿謄本: 昔、紙のバインダー(登記簿)で管理されていた時代、その紙をコピー(謄写)したもの。

- 登記事項証明書: 現在、コンピュータでデータ管理されている内容を出力して証明したもの。

今でも慣習的に「謄本(とうほん)」と呼ばれることが多いため、「謄本を取ってきて」と言われたら「登記事項証明書のことだな」と解釈して大丈夫です。

2.登記事項証明書の見方

登記事項証明書には、難しい法律用語がたくさん並んでいますが、大きく3つのブロックに分けて見ると簡単に理解できます。

以下のイメージ図をご覧ください。

① 表題部(ひょうだいぶ)

「ここにある、こんな広さの土地(建物)です」という物理的な情報です。 相続の際は、固定資産税の納税通知書などと照らし合わせて、面積や地目が合っているか確認します。

② 権利部(甲区)(こうく)

「この不動産の持ち主(所有者)は誰か」が記録されています。 過去の持ち主から順番に記録されており、一番下に記載されているのが現在の所有者です。相続手続きをする際は、ここが「亡くなった方(被相続人)」の名義になっているかを確認します。

③ 権利部(乙区)(おつく)

「所有権以外の権利」が記録されています。代表的なのが、住宅ローンを組んだ時の「抵当権(ていとうけん)」です。 もし、完済しているはずの古い抵当権(明治・大正時代のものなど)が残っている場合は、抹消手続きが必要になります。

3.登記事項証明書の取得方法と費用

登記事項証明書は、誰でも・全国どこの法務局でも取得できます。「所有者本人しか取れない」「地元の法務局に行かないといけない」と誤解されがちですが、委任状も不要です。

取得方法は主に3つあります。

① 法務局の窓口へ行く

最寄りの法務局に行き、申請書を書いて提出します。

- 手数料: 1通 600円

- メリット: その場ですぐ受け取れる。書き方を係員に聞ける。

- デメリット: 平日しか開いていない。

② 郵送で請求する

申請書と返信用封筒、手数料分の収入印紙を同封して、法務局へ送ります。

- 手数料: 1通 600円(+郵送料)

- メリット: 法務局へ行く時間がない方向け。

- デメリット: 届くまで数日かかる。

③ オンラインで請求する

インターネットを使って請求し、自宅や会社へ郵送してもらう方法です。

- 手数料: 1通 520円

- メリット: 窓口(600円)より安く、法務局へ行く手間もゼロ。

- デメリット: 初回の利用者登録や操作に少し慣れが必要。

💡 急ぎの方・もっと安く済ませたい方へ オンラインで請求して、「受取だけ法務局の窓口へ行く」ことも可能です。 この場合、手数料は最安の490円になり、窓口での待ち時間もほとんどありません。「郵送を待つ時間がない!」というお急ぎの方におすすめです。

★注意:インターネット閲覧サービス(民事法務協会)について ネットで登記情報の中身だけを確認できる「登記情報提供サービス」もありますが、これはあくまで「閲覧」用です。公的な証明書ではなく、印刷しても認証文が付されないため、銀行や役所などに提出する際の書類としては使えません。提出用には「登記事項証明書」を取得してください。

4.相続登記の準備は、まず「証明書」の確認から

登記事項証明書は、現在の不動産の状態を証明する唯一の公的書類です。

「権利証(登記済証)があるから大丈夫」と思っていても、実はその後に一部を売却していたり、知らない間に親族の担保が入っていたりするケースもゼロではありません。 相続手続きや遺言書の作成を行う前には、必ず最新の登記事項証明書を取得し、「現在の名義人は誰か」「担保はついていないか」を正確に把握することがスタートラインになります。

5.高野司法書士事務所にご相談ください

「古い抵当権が残ったままになっていて不安だ」 「相続した不動産の名義変更を、戸籍集めから全て任せたい」

このようにお悩みの方は、高野司法書士事務所までお気軽にご相談ください。

当事務所は横浜市青葉区を拠点に、相続・遺言・登記手続きを専門としております。 地域密着のきめ細やかなサポートはもちろん、オンライン申請システムに対応しているため、全国どこの不動産の名義変更(相続登記)でも対応可能です。

また、「遠方に住んでいて事務所に行けない」「忙しくて時間が取れない」という方のために、Zoom等を用いたオンライン面談も実施しております。 難しい専門用語を使わず、お客様の状況に合わせて分かりやすくご説明いたします。

まずは無料相談にて、あなたのお悩みをお聞かせください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

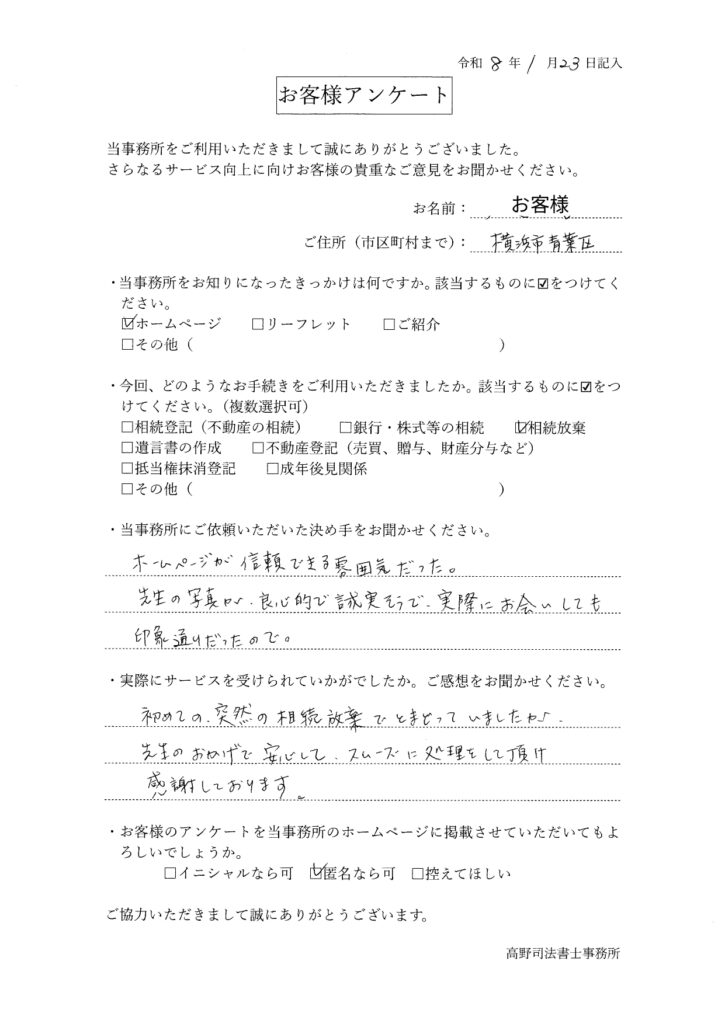

【横浜市青葉区・50代女性】「突然の相続放棄でも安心できた」スムーズな手続きのご感想

お名前: 匿名希望

年代・性別: 50代・女性

お住まい: 横浜市青葉区

ご相談内容:相続放棄

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ホームページ

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続放棄

・当事務所にご依頼いただいた決め手をお聞かせください。

ホームページが信頼できる雰囲気だった。

先生の写真が良心的で誠実そうで、実際にお会いしても印象通りだったので。

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

初めての、突然の相続放棄でとまどっていましたが、先生のおかげで安心してスムーズに処理をして頂け、感謝しております 。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑匿名なら可

当事務所からのコメント

この度は、相続放棄のお手続きをご依頼いただき、誠にありがとうございました。

ご親族の相続は、ご自身の生活とは別のところで突然発生することもあり、戸惑われる方も多くいらっしゃいます 。今回、無事にお手続きが完了し、ご不安やご負担を解消するお手伝いができたのであれば、私共としても何よりです 。

また、ホームページの写真を見て「誠実そう」と感じていただけたこと、そして実際にお会いして「印象通り」と安心してお任せいただけたことは、大変励みになります 。

今後も、地域の皆様が何かお困りごとの際に、気兼ねなくご相談いただけるような雰囲気づくりを大切にしてまいります 。また何かございましたら、いつでもお気軽にお声がけください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

【相続登記の義務化】不動産の名義変更はいつまで?期限や手続きの流れを解説【全国対応】

ご家族が亡くなられた後、さまざまな手続きが必要になりますが、その中でも特に重要、かつ専門的な知識が必要なのが「不動産の名義変更(相続登記)」です。

「実家を相続したけれど、名義変更は急がなくてもいいの?」 「昔の権利書のままでも問題ない?」

これまで、不動産の名義変更には明確な期限がありませんでした。しかし、法律が変わり、2024年4月1日から相続登記が義務化されたことをご存知でしょうか?

この記事では、法改正のポイントや手続きの具体的な流れ、そして「自分でやる場合」と「専門家に任せる場合」の違いについて、高野司法書士事務所がわかりやすく解説します。

1.そもそも「相続登記(不動産の名義変更)」とは?

相続登記とは、亡くなられた方(被相続人)の名義になっている土地や建物を、相続した方(相続人)の名義に変更する手続きのことです。 これを放置すると、法務局の記録は亡くなった方のままとなり、将来その不動産を売却したり、担保に入れて融資を受けたりすることができません。

これまでは「罰則」がなかったため、何代にもわたって名義変更が放置されるケース(所有者不明土地問題)が増えていました。そこで国は法律を改正し、義務化へと舵を切りました。

2.【最重要】2024年4月から始まった「義務化」と「罰則」

これから相続手続きをする方が絶対に知っておくべきポイントは以下の2点です。

① 「3年以内」の期限が設定されました

相続により不動産を取得したことを知った日から3年以内に相続登記を申請しなければなりません。

② 過去の相続も対象です(遡及適用)

「法律が変わる前(2024年4月以前)に相続した不動産だから関係ない」というのは間違いです。 改正法施行前に発生した相続についても、義務化の対象となります。この場合、施行日(2024年4月1日)から3年間の猶予期間が設けられていますが、早めの対応が推奨されます。

③ 放置すると「10万円以下の過料」の対象に

正当な理由なく申請を怠った場合、10万円以下の過料(行政上の罰金のようなもの)が科される可能性があります。

あわせて読みたい 令和6年4月から始まった義務化のルールや、期限の計算方法について詳しく解説しています。

3.不動産の名義変更、具体的な手続きの4ステップ

では、実際に名義変更を行うにはどのような手順が必要なのでしょうか。一般的な流れをご紹介します。

ステップ1:必要書類の収集

まず、相続人を確定させるために、亡くなった方の「出生から死亡まですべての戸籍謄本」を集める必要があります。転籍を繰り返している場合、全国各地の役所から取り寄せる必要があり、これだけで数ヶ月かかることも珍しくありません。 また、相続人全員の戸籍謄本や印鑑証明書、不動産の固定資産評価証明書なども必要です。

★戸籍収集が便利になりました 広域交付制度の利用条件や、どこで取得できるかなどの詳細は「戸籍が最寄りの役所で取得できるようになります|広域交付制度を解説」で詳しくご紹介しています。

ただし、すべての戸籍が揃わないケースや、依然として取得に時間がかかる場合もあります。お急ぎの方や手続きを丸投げしたい方は、当事務所の「戸籍収集代行」もぜひご検討ください。

★必要書類をチェック 自分で手続きする場合に集める書類の一覧や、印鑑証明書などの有効期限について詳しく解説しています。

ステップ2:遺産分割協議

「誰が」「どの不動産を」相続するかを話し合います。 法律で決まった割合(法定相続分)通りに分けるのか、特定の誰かが引き継ぐのかを決め、合意内容をまとめた「遺産分割協議書」を作成します。ここには相続人全員の実印と署名が必要です。

関連記事 遺産分割協議書の具体的な書き方や注意点についてはこちらを参考にしてください。

ステップ3:登記申請書の作成

法務局へ提出するための申請書を作成します。記載内容に一文字でも誤りがあると受け付けてもらえないため、非常に高い正確性が求められます。また、登録免許税(手数料)の計算も行う必要があります。

ステップ4:法務局へ申請・完了

管轄の法務局へ書類を提出します。審査を経て問題がなければ、1〜2週間程度で名義変更が完了し、新しい「登記識別情報通知(昔でいう権利証)」が発行されます。

4.自分でやる?司法書士に頼む?

- 平日に時間が取れない方: 役所や法務局の窓口は基本的に平日しか開いていません。戸籍収集や相談のために何度も仕事を休む必要があります。

- 相続関係が複雑な方: 前妻の子がいる、相続人が兄弟姉妹や甥姪に及ぶ、連絡が取れない親族がいる場合などは、全員の協力を取り付けるのに専門的なノウハウが必要です。

- 数次相続が発生している方: 「祖父の名義のまま父も亡くなり、自分が相続する」といった場合、過去に遡って複数の相続手続きを同時に行う必要があり、非常に複雑になります。

- 相続した不動産をすぐに売却したい方: 不動産を売るには、決済日までに確実に名義変更を完了させる必要があります。万が一、書類不備で登記が遅れると売買契約自体が破談になるリスクがあるため、スピードと正確性が求められます。

- 相続人の中に認知症の方や未成年者がいる方: 遺産分割協議を行うには「意思能力」が必要です。認知症等で判断能力が不十分な方がいる場合は「成年後見人」、未成年者がいる場合は「特別代理人」の選任が必要になるケースがあり、家庭裁判所での手続きも絡んできます。

ご自身で手続きを始めたものの、「戸籍の見方がわからない」「法務局で何度も書類の修正を指摘された」と、途中で断念して当事務所へ駆け込まれるケースも少なくありません。

5.不動産の名義変更は、高野司法書士事務所にお任せください

不動産は大切な資産であると同時に、手続きを間違えたり放置したりすると、将来的に「負動産」としてご家族の負担になるリスクもはらんでいます。 義務化が始まった今、正確かつ迅速に手続きを済ませておくことが、ご自身とご家族の安心につながります。

高野司法書士事務所では、横浜市青葉区での地域密着のサポートを大切にしながら、最新のオンラインシステムを活用し、全国の不動産相続に対応しています。

- 面倒な戸籍収集からすべて代行: お忙しいお客様に代わり、必要な書類をすべて収集します。

- 【全国対応】オンライン申請・Zoom相談に対応: 当事務所はオンライン申請に対応しているため、遠方の不動産でも手続き可能です。「実家は地方だが、住まいは都心」という場合でも、現地の法務局へ出向く必要はありません。 また、Zoomなどを使ったオンライン相談も可能です。「事務所まで行く時間がない」「遠方に住んでいる」という方も、ご自宅にいながら対面と同じようにご相談いただけます。(もちろん、当事務所での対面相談も大歓迎です)

- 明確な費用体系: 事前にしっかりとお見積りを提示し、ご納得いただいてから業務に着手します。

「3年の期限があるなんて知らなかった」「実家の名義がどうなっているか不安だ」 そのようにお考えの方は、期限ギリギリになって慌てる前に、まずは一度ご相談ください。

専門用語を使わず、分かりやすい言葉で、解決までの道筋をご提案させていただきます。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

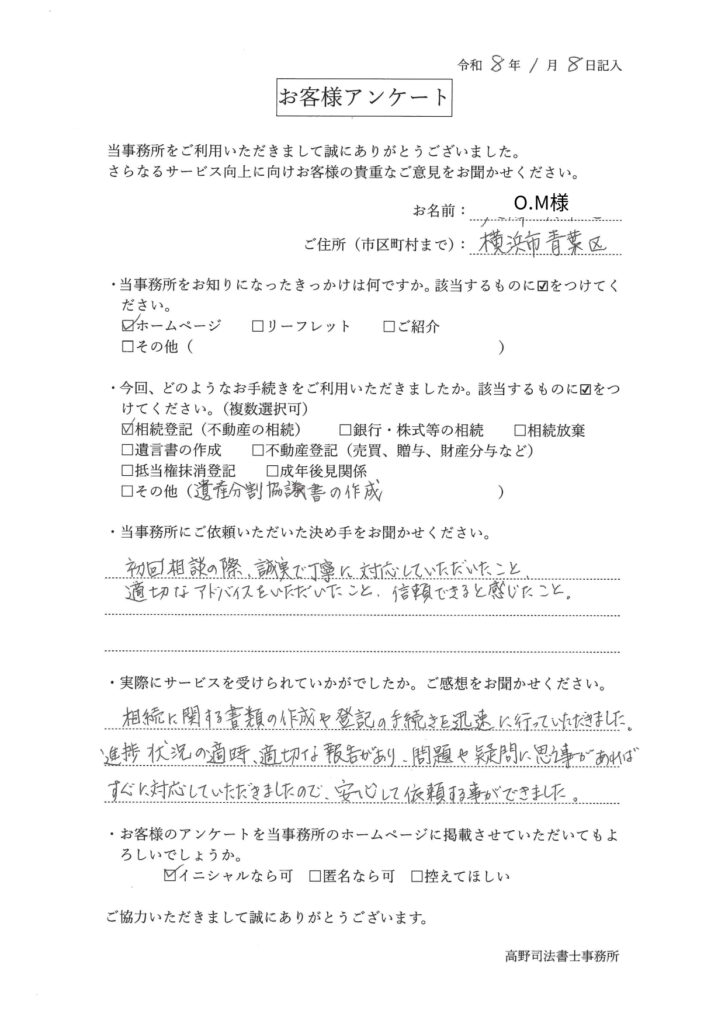

【横浜市青葉区・70代女性】「適切な報告で安心できた」と相続登記・遺産分割協議書作成のご感想

お名前: O.M様

年代・性別: 70代・女性

お住まい: 横浜市青葉区

ご相談内容: 相続登記(不動産の相続)、遺産分割協議書の作成

・当事務所をお知りになったきっかけは何ですか。該当するものに☑をつけてください。

☑ホームページ

・今回、どのようなお手続きをご利用いただきましたか。該当するものに☑をつけてください。(複数選択可)

☑相続登記(不動産の相続)☑その他(遺産分割協議書の作成)

・当事務所にご依頼いただいた決め手をお聞かせください。

・初回相談の際、誠実で丁寧に対応していただいたこと

・適切なアドバイスをいただいたこと

・信頼できると感じたこと

・実際にサービスを受けられていかがでしたか。ご感想をお聞かせください。

相続に関する書類の作成や登記の手続きを迅速に行っていただきました。進捗状況の適時、適切な報告があり、問題や疑問に思う事があればすぐに対応していただきましたので、安心して依頼する事ができました。

・お客様のアンケートを当事務所のホームページに掲載させていただいてもよろしいでしょうか。

☑イニシャルなら可 O.M様

当事務所からのコメント

O.M様、この度は相続登記および遺産分割協議書の作成をご依頼いただき、誠にありがとうございました。

同じ横浜市青葉区にお住まいのO.M様より、「誠実で丁寧」「信頼できる」といった温かいお言葉をいただき、司法書士として大変励みになります。

相続のお手続きは、完了までに期間を要することも多いため、「今どうなっているんだろう?」とご不安になられる方もいらっしゃいます。そのため当事務所では、お手続きの間も安心してお待ちいただけるよう、丁寧な経過報告や分かりやすいご説明を心がけております。

その点を評価いただき、「安心して依頼できた」とおっしゃっていただけたことは、私共にとって何よりの喜びです。今後も不動産のことでお困りの際は、いつでもお気軽にお声がけください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。

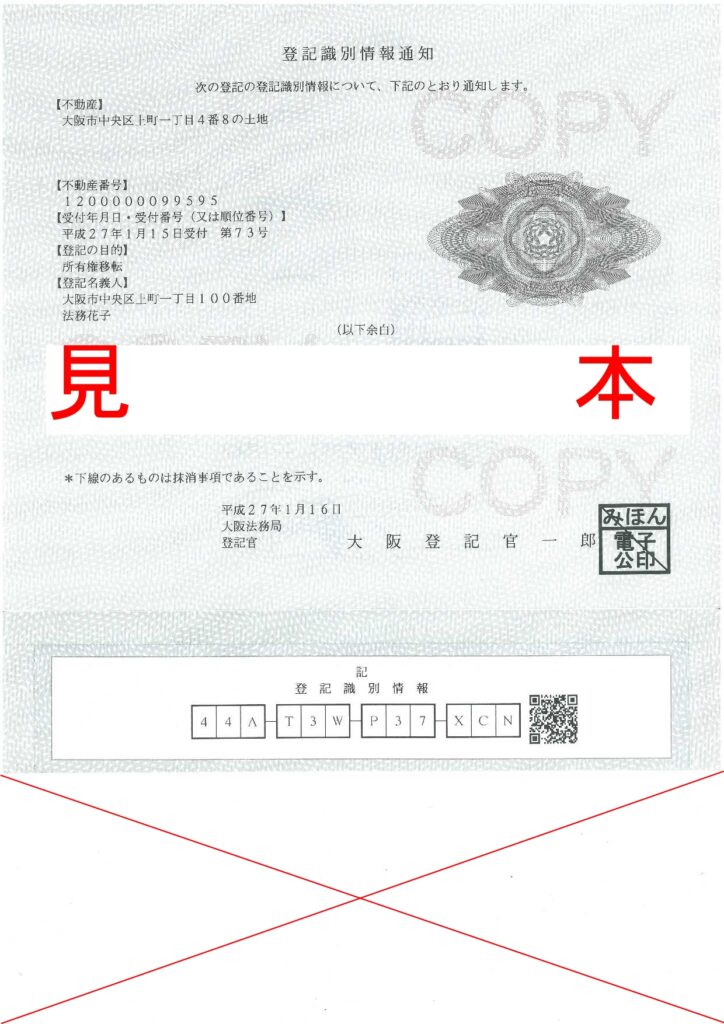

【保存版】登記識別情報通知(権利証)とは?シールは剥がすべき?紛失時の対応や相続での扱いを解説

不動産の購入や相続の手続きが終わった後、法務局から「登記識別情報通知(とうきしきべつじょうほうつうち)」という書類が届き、「これって何?」「すごく重要そうだけど、どう保管すればいいの?」と戸惑う方は少なくありません。

特に、書類の下部に貼られている目隠しシール(袋とじ)を見て、「これは剥がしてもいいのだろうか?」と悩む方が非常に多いです。

この書類は、いわば「現代版の権利証」であり、不動産の実質的な持ち主であることを証明する極めて重要なものです。扱いを間違えると、将来不動産を売却したり、担保に入れたりする際に大きなトラブルになる可能性があります。

今回は、この「登記識別情報」について、正しい保管方法、シールを剥がしてしまった時の対処法、紛失時の対応、そして相続での扱いまで、司法書士が「取扱説明書」として分かりやすく解説します。

1.そもそも「登記識別情報」とは?昔の「権利証」との違い

まず、基本的な用語を整理しましょう。

かつて、不動産の所有者には「登記済証(とうきずみしょう)」という書類が発行されていました。これが一般的に「権利証(けんりしょう)」と呼ばれていたものです。和紙のような紙で、法務局の赤いハンコ(朱印)が押されているのが特徴でした。

しかし、平成17年の不動産登記法改正により、オンライン化が進み、この「紙の権利証」は廃止されました。その代わりに導入されたのが「登記識別情報」です。

最も重要なのは「12桁のパスワード」

「登記識別情報」の本質は、紙そのものではなく、そこに記載されている12桁の英数字からなる符号(パスワード)です。

このパスワードを知っていることこそが、「真の所有者である証」となります。不動産を売却したり、銀行からお金を借りて抵当権を設定したりする際には、このパスワードを法務局に提供することで本人確認を行います。

つまり、この12桁のパスワードは、不動産取引における「実印」や「キャッシュカードの暗証番号」と同じくらい重要なものなのです。

2.【見本】これが登記識別情報通知です

では、実物はどのようなものでしょうか。お手元の書類と見比べてみてください。(出典:法務省)

A4サイズの緑色の用紙で、最下部が緑色の目隠しシールや袋とじで隠されています。剥がすとこのように「12桁の符号(英数字)」と「QRコード」が現れます。

この12桁の符号こそが、あなたの不動産を守る「暗証番号」です。この見本のように番号が丸見えの状態だと、万が一他人の目に触れた際に、大切な権利を悪用されるリスクが生じてしまいます。

3.【一番多い質問】目隠しシールは剥がしていいの?

結論から申し上げます。 目隠しシールは、絶対に剥がさないでください。

多くの方が「届いたら内容を確認しなくては」と剥がしてしまいがちですが、これはNG行為です。

なぜなら、シールを剥がして12桁のパスワードが誰かの目に入ってしまうと、その時点で「権利証としてのセキュリティ効果が失われる」からです。万が一、このパスワードと実印、印鑑証明書がセットで悪意のある第三者に渡ってしまうと、勝手に不動産を売却されてしまうリスクすらあります。

いつ剥がすのが正解?

シールを剥がすのは、不動産を売却する、贈与する、担保に入れるといった具体的な手続きを行う「直前」です。通常は、登記手続きの依頼を受けた司法書士の方で、登記申請の際に開封するケースが多いと思います。それまでは、未開封のまま保管するのが最も安全です。

もし、剥がしてしまったら?

すでに剥がしてしまった場合でも、ただちに不動産の権利を失うわけではありません。ご安心ください。 ただし、パスワードが露見している状態ですので、以下の対策を強くお勧めします。

- 誰にも見られない場所に厳重に保管する(金庫など)。

- コピーを取ったり、スマホで撮影したりしない(データ流出のリスクになります)。

4.【トラブル】紛失してしまった!再発行はできる?

「何年も前のことで、どこにしまったか分からない」「火事や盗難で失くしてしまった」という場合、非常に不安になるかと思います。

残念ながら、いかなる理由があっても登記識別情報の再発行は一切できません。これは、なりすましによる不正な再発行を防ぐための厳格なルールです。

紛失しても、不動産の取引は可能です

「それじゃあ、もう家を売れないの?」と絶望する必要はありません。権利証(登記識別情報)がない場合でも、以下の代替手段によって本人確認を行い、手続きを進めることができます。

- 司法書士による「本人確認情報」の作成 司法書士が所有者ご本人と直接面談し、運転免許証などで厳格な本人確認を行った上で、「間違いなく本人である」という証明書を作成します。実務ではこの方法が最も一般的です。(※別途費用がかかります)

- 法務局からの「事前通知」制度 登記の申請後、法務局から所有者の住所宛に「本当にあなたが申請したのですか?」という確認書類が届きます。これに実印を押して返送することで手続きが完了します。(※時間がかかります)

紛失に気づいたら、まずは落ち着いて探し、どうしても見つからない場合は、将来の取引時に司法書士へその旨を伝えれば問題ありません。不安な場合は、法務局で「失効の申出」を行い、現在のパスワードを無効化することも可能です(ただし、新しいパスワードは発行されません)。

5.【相続】相続手続きに「親の権利証」は必要?

最後に、相続の場面での扱いについてです。

「亡くなった親の名義を自分に変えたい(相続登記)」という場合、親が持っていた古い権利証や登記識別情報は、原則として提出不要です。

なぜなら、相続は人の死亡という事実によって当然に権利が移転するものであり、被相続人(亡くなった方)の意思確認(=権利証の提示)は必要ないとされているからです。

相続登記が終わると「新しい登記識別情報」が発行されます

相続登記が完了し、あなたが新しい不動産の所有者になると、あなたの名前で、新しい「登記識別情報通知」が法務局から発行されます。

これが、あなたにとっての「新しい権利証」となります。届いたら、これまで解説したように、シールは剥がさず、金庫や仏壇の引き出しなど、実印と同じくらい大切な場所に厳重に保管してください。

6.登記の専門家・高野司法書士事務所にお任せください

登記識別情報は、あなたの貴重な財産を守るための大切な鍵です。 「シールを剥がしてしまった」「見当たらない」といったトラブルがあっても、適切な対処法を知っていれば慌てる必要はありません。

当事務所では、以下のようなサポートを行っております。

- 正確な相続登記: 戸籍収集から登記申請まで、スムーズに名義変更を完了させます。

- 権利証紛失への対応: 権利証をなくしてしまった場合でも、「本人確認情報」の作成等により、安全に売却や生前贈与の手続きを進めることが可能です。

- 将来を見据えたコンサルティング: 登記だけでなく、遺言や家族信託を組み合わせた最適な財産承継をご提案します。

「この古い書類、どうすればいいの?」「シールを剥がしてしまったけど大丈夫?」といった小さなお悩みでも構いません。地域に根ざした相続のプロとして、丁寧にお話を伺います。

まずは無料相談から、お気軽にお問い合わせください。

神奈川県横浜市青葉区にある高野司法書士事務所の高野直人です。遺言書作成や相続登記、相続放棄など、相続に関する手続きを中心にお手伝いしています。令和6年4月から相続登記が義務化されたこともあり、不安や疑問をお持ちの方も多いかと思います。当事務所では、平日夜間や土日祝日の無料相談も行っており、お一人おひとりに丁寧に対応しています。どうぞお気軽にご相談ください。